36. Modelo conceptual del Sistema de Gestión Financiera Municipal - Con Mara del Pilar Montarce y Marcos P. Makón.2004.PAFI.SecretarÃa de Finanzas.República Dominicana.pdf

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

REPÚBLICA DOMINICANA<br />

SECRETARÍA DE ESTADO DE FINANZAS<br />

PROGRAMA DE ADMINISTRACIÓN FINANCIERA INTEGRADA<br />

<strong>de</strong>sarrollo <strong>de</strong> la economía <strong>de</strong> un país, para permitir el análisis <strong><strong>de</strong>l</strong> comportamiento<br />

<strong>de</strong> las gran<strong>de</strong>s variables macroeconómicas. Este macro sistema contable consolida<br />

las operaciones económicas financieras que realizan todos los agentes económicos<br />

resi<strong>de</strong>ntes en un período <strong>de</strong>terminado.<br />

La contabilidad pública <strong>de</strong>be producir los estados financieros necesarios para<br />

mostrar los resultados <strong>de</strong> la gestión presupuestaria y financiera y la situación<br />

patrimonial <strong>de</strong> las organizaciones públicas, todo ello con la estructura, oportunidad y<br />

periodicidad que las normas vigentes y los usuarios lo requieran.<br />

Si el diseño <strong><strong>de</strong>l</strong> sistema contable <strong>de</strong> una organización pública se realiza en función<br />

<strong>de</strong> un proceso <strong>de</strong>ductivo, que parta <strong>de</strong> la consi<strong>de</strong>ración <strong><strong>de</strong>l</strong> “todo” <strong>de</strong> su<br />

Administración <strong>Financiera</strong> y se establecen sistemas <strong>de</strong> información que operen en<br />

forma coordinada, se podrá <strong>de</strong>cir que la contabilidad <strong>de</strong> ese ente contable es el<br />

<strong>Sistema</strong> Integrado <strong>de</strong> Información <strong>Financiera</strong> <strong>de</strong> la Institución.<br />

Por lo tanto, la contabilidad pública es un sistema <strong>de</strong> información sobre el proceso<br />

financiero <strong>de</strong> las organizaciones públicas, que opera en función <strong>de</strong> una teoría<br />

contable. En otros términos, la contabilidad <strong>de</strong> una organización pública constituye el<br />

sistema <strong>de</strong> información sobre su Administración <strong>Financiera</strong> y, por lo tanto, para su<br />

diseño y operación correspon<strong>de</strong> aplicar las normas y principios <strong>de</strong> contabilidad<br />

generalmente aceptados y la metodología propia <strong><strong>de</strong>l</strong> análisis <strong>de</strong> sistemas.<br />

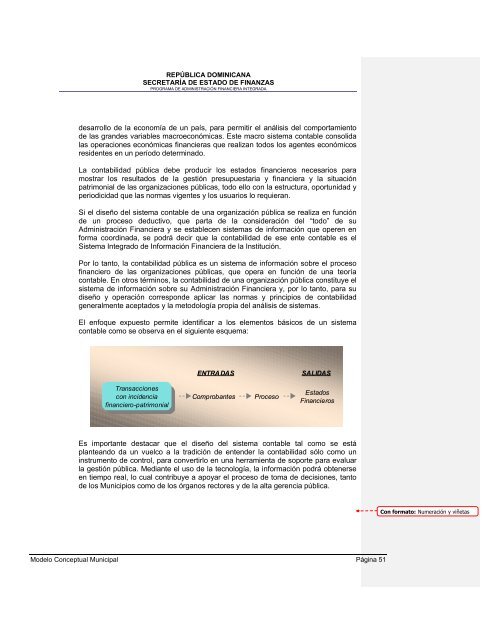

El enfoque expuesto permite i<strong>de</strong>ntificar a los elementos básicos <strong>de</strong> un sistema<br />

contable como se observa en el siguiente esquema:<br />

Transacciones<br />

Transacciones<br />

con inci<strong>de</strong>ncia<br />

con inci<strong>de</strong>ncia<br />

financiero-patrimonial<br />

financiero-patrimonial<br />

ENTRADAS SALIDAS<br />

Comprobantes Proceso<br />

Estados<br />

Financieros<br />

Es importante <strong>de</strong>stacar que el diseño <strong><strong>de</strong>l</strong> sistema contable tal como se está<br />

planteando da un vuelco a la tradición <strong>de</strong> enten<strong>de</strong>r la contabilidad sólo como un<br />

instrumento <strong>de</strong> control, para convertirlo en una herramienta <strong>de</strong> soporte para evaluar<br />

la gestión pública. Mediante el uso <strong>de</strong> la tecnología, la información podrá obtenerse<br />

en tiempo real, lo cual contribuye a apoyar el proceso <strong>de</strong> toma <strong>de</strong> <strong>de</strong>cisiones, tanto<br />

<strong>de</strong> los Municipios como <strong>de</strong> los órganos rectores y <strong>de</strong> la alta gerencia pública.<br />

<strong>Mo<strong><strong>de</strong>l</strong>o</strong> <strong>Con</strong>ceptual <strong>Municipal</strong> Página 51<br />

<strong>Con</strong> formato: Numeración y viñetas