36. Modelo conceptual del Sistema de Gestión Financiera Municipal - Con Mara del Pilar Montarce y Marcos P. Makón.2004.PAFI.SecretarÃa de Finanzas.República Dominicana.pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

REPÚBLICA DOMINICANA<br />

SECRETARÍA DE ESTADO DE FINANZAS<br />

PROGRAMA DE ADMINISTRACIÓN FINANCIERA INTEGRADA<br />

general e i<strong>de</strong>ntifica para cada caso la cuenta <strong>de</strong> crédito respectivo. En el caso <strong>de</strong> los<br />

recursos es similar al anterior, pero como lo que se registra es un crédito, la tabla<br />

permite i<strong>de</strong>ntificar la cuenta <strong>de</strong> débito.<br />

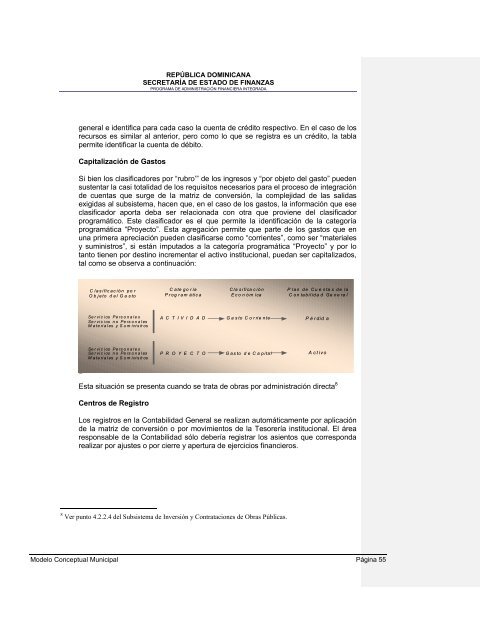

Capitalización <strong>de</strong> Gastos<br />

Si bien los clasificadores por “rubro’” <strong>de</strong> los ingresos y “por objeto <strong><strong>de</strong>l</strong> gasto” pue<strong>de</strong>n<br />

sustentar la casi totalidad <strong>de</strong> los requisitos necesarios para el proceso <strong>de</strong> integración<br />

<strong>de</strong> cuentas que surge <strong>de</strong> la matriz <strong>de</strong> conversión, la complejidad <strong>de</strong> las salidas<br />

exigidas al subsistema, hacen que, en el caso <strong>de</strong> los gastos, la información que ese<br />

clasificador aporta <strong>de</strong>ba ser relacionada con otra que proviene <strong><strong>de</strong>l</strong> clasificador<br />

programático. Este clasificador es el que permite la i<strong>de</strong>ntificación <strong>de</strong> la categoría<br />

programática “Proyecto”. Esta agregación permite que parte <strong>de</strong> los gastos que en<br />

una primera apreciación pue<strong>de</strong>n clasificarse como “corrientes”, como ser “materiales<br />

y suministros”, si están imputados a la categoría programática “Proyecto” y por lo<br />

tanto tienen por <strong>de</strong>stino incrementar el activo institucional, puedan ser capitalizados,<br />

tal como se observa a continuación:<br />

C l a s i fi c a c i ó n p o r<br />

O b j e to d e l G a s to<br />

Se r vi c i os Pe rs o n a l e s<br />

Se r vi c i os n o Pe rs o n a l es<br />

M a te ri a l es y S u m i ni s tr os<br />

Se r vi c i os Pe rs o n a l e s<br />

Se r vi c i os n o Pe rs o n a l es<br />

M a te ri a l es y S u m i ni s tr os<br />

Esta situación se presenta cuando se trata <strong>de</strong> obras por administración directa 8<br />

Centros <strong>de</strong> Registro<br />

C a te g o r ía<br />

P r o g r a m á ti c a<br />

A C T I V I D A D<br />

P R O Y E C T O<br />

C l a s i fi ca c i ó n<br />

E c o n ó m i ca<br />

G a s to C o r ri e n te<br />

G a s to d e C a p i ta l<br />

Los registros en la <strong>Con</strong>tabilidad General se realizan automáticamente por aplicación<br />

<strong>de</strong> la matriz <strong>de</strong> conversión o por movimientos <strong>de</strong> la Tesorería institucional. El área<br />

responsable <strong>de</strong> la <strong>Con</strong>tabilidad sólo <strong>de</strong>bería registrar los asientos que corresponda<br />

realizar por ajustes o por cierre y apertura <strong>de</strong> ejercicios financieros.<br />

8 Ver punto 4.2.2.4 <strong><strong>de</strong>l</strong> Subsistema <strong>de</strong> Inversión y <strong>Con</strong>trataciones <strong>de</strong> Obras Públicas.<br />

P l a n d e C u e n ta s d e l a<br />

C o n ta b i l i d a d Ge n e ra l<br />

P é r di d a<br />

A c t i v o<br />

<strong>Mo<strong><strong>de</strong>l</strong>o</strong> <strong>Con</strong>ceptual <strong>Municipal</strong> Página 55