36. Modelo conceptual del Sistema de Gestión Financiera Municipal - Con Mara del Pilar Montarce y Marcos P. Makón.2004.PAFI.SecretarÃa de Finanzas.República Dominicana.pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

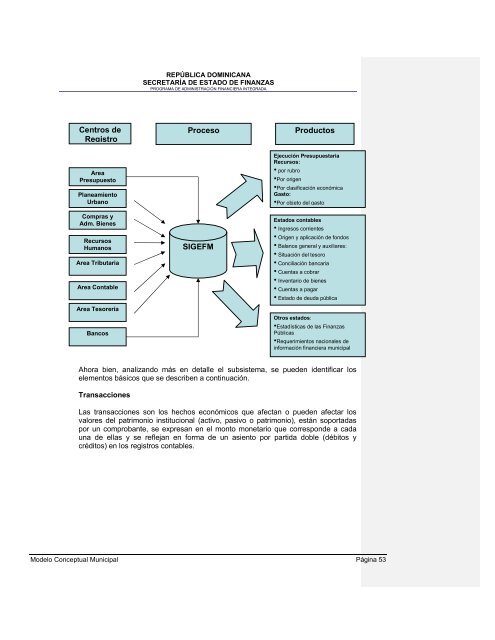

Centros <strong>de</strong><br />

Registro<br />

Area<br />

Presupuesto<br />

Planeamiento<br />

Urbano<br />

Compras y<br />

Adm. Bienes<br />

Recursos<br />

Humanos<br />

Area Tributaria<br />

Area <strong>Con</strong>table<br />

Area Tesorería<br />

Bancos<br />

REPÚBLICA DOMINICANA<br />

SECRETARÍA DE ESTADO DE FINANZAS<br />

PROGRAMA DE ADMINISTRACIÓN FINANCIERA INTEGRADA<br />

Ahora bien, analizando más en <strong>de</strong>talle el subsistema, se pue<strong>de</strong>n i<strong>de</strong>ntificar los<br />

elementos básicos que se <strong>de</strong>scriben a continuación.<br />

Transacciones<br />

Proceso<br />

SIGEFM<br />

Ejecución Presupuestaria<br />

Recursos:<br />

• por rubro<br />

•Por origen<br />

•Por clasificación económica<br />

Gasto:<br />

•Por objeto <strong><strong>de</strong>l</strong> gasto<br />

Estados contables<br />

• Ingresos corrientes<br />

• Origen y aplicación <strong>de</strong> fondos<br />

• Balance general y auxiliares:<br />

• Situación <strong><strong>de</strong>l</strong> tesoro<br />

• <strong>Con</strong>ciliación bancaria<br />

• Cuentas a cobrar<br />

• Inventario <strong>de</strong> bienes<br />

• Cuentas a pagar<br />

• Estado <strong>de</strong> <strong>de</strong>uda pública<br />

•<br />

Otros estados:<br />

Productos<br />

•Estadísticas <strong>de</strong> las <strong>Finanzas</strong><br />

Públicas<br />

•Requerimientos nacionales <strong>de</strong><br />

información financiera municipal<br />

Las transacciones son los hechos económicos que afectan o pue<strong>de</strong>n afectar los<br />

valores <strong><strong>de</strong>l</strong> patrimonio institucional (activo, pasivo o patrimonio), están soportadas<br />

por un comprobante, se expresan en el monto monetario que correspon<strong>de</strong> a cada<br />

una <strong>de</strong> ellas y se reflejan en forma <strong>de</strong> un asiento por partida doble (débitos y<br />

créditos) en los registros contables.<br />

<strong>Mo<strong><strong>de</strong>l</strong>o</strong> <strong>Con</strong>ceptual <strong>Municipal</strong> Página 53