Relazione semestrale

Relazione semestrale

Relazione semestrale

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

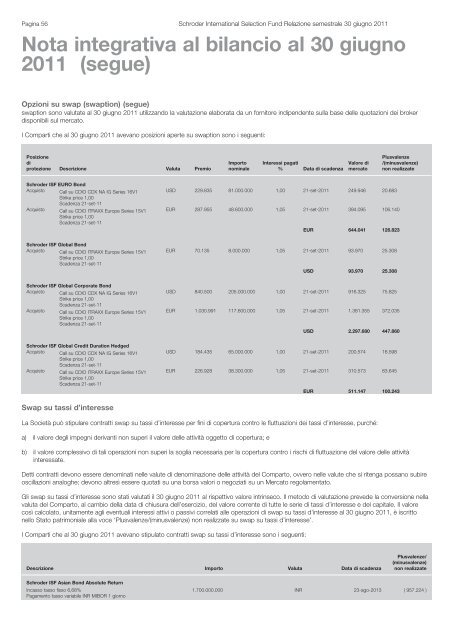

Pagina 56 Schroder International Selection Fund <strong>Relazione</strong> <strong>semestrale</strong> 30 giugno 2011Nota integrativa al bilancio al 30 giugno2011 (segue)Opzioni su swap (swaption) (segue)swaption sono valutate al 30 giugno 2011 utilizzando la valutazione elaborata da un fornitore indipendente sulla base delle quotazioni dei brokerdisponibili sul mercato.I Comparti che al 30 giugno 2011 avevano posizioni aperte su swaption sono i seguenti:Posizionediprotezione Descrizione Valuta PremioImportonominaleInteressi pagati% Data di scadenzaValore dimercatoPlusvalenze/(minusvalenze)non realizzateSchroder ISF EURO BondAcquisto Call su CDIO CDX NA IG Series 16V1Strike price 1,00Scadenza 21-set-11AcquistoCall su CDIO ITRAXX Europe Series 15V1Strike price 1,00Scadenza 21-set-11USD 229.835 81.000.000 1,00 21-set-2011 249.946 20.683EUR 287.955 48.600.000 1,05 21-set-2011 394.095 106.140EUR 644.041 126.823Schroder ISF Global BondAcquisto Call su CDIO ITRAXX Europe Series 15V1Strike price 1,00Scadenza 21-set-11EUR 70.135 8.000.000 1,05 21-set-2011 93.970 25.308USD 93.970 25.308Schroder ISF Global Corporate BondAcquisto Call su CDIO CDX NA IG Series 16V1Strike price 1,00Scadenza 21-set-11AcquistoCall su CDIO ITRAXX Europe Series 15V1Strike price 1,00Scadenza 21-set-11USD 840.500 205.000.000 1,00 21-set-2011 916.325 75.825EUR 1.030.991 117.600.000 1,05 21-set-2011 1.381.355 372.035USD 2.297.680 447.860Schroder ISF Global Credit Duration HedgedAcquisto Call su CDIO CDX NA IG Series 16V1Strike price 1,00Scadenza 21-set-11AcquistoCall su CDIO ITRAXX Europe Series 15V1Strike price 1,00Scadenza 21-set-11USD 184.435 65.000.000 1,00 21-set-2011 200.574 16.598EUR 226.928 38.300.000 1,05 21-set-2011 310.573 83.645EUR 511.147 100.243Swap su tassi d’interesseLa Società può stipulare contratti swap su tassi d’interesse per fini di copertura contro le fluttuazioni dei tassi d’interesse, purché:a) il valore degli impegni derivanti non superi il valore delle attività oggetto di copertura; eb) il valore complessivo di tali operazioni non superi la soglia necessaria per la copertura contro i rischi di fluttuazione del valore delle attivitàinteressate.Detti contratti devono essere denominati nelle valute di denominazione delle attività del Comparto, ovvero nelle valute che si ritenga possano subireoscillazioni analoghe; devono altresì essere quotati su una borsa valori o negoziati su un Mercato regolamentato.Gli swap su tassi d’interesse sono stati valutati il 30 giugno 2011 al rispettivo valore intrinseco. Il metodo di valutazione prevede la conversione nellavaluta del Comparto, al cambio della data di chiusura dell’esercizio, del valore corrente di tutte le serie di tassi d’interesse e del capitale. Il valorecosì calcolato, unitamente agli eventuali interessi attivi o passivi correlati alle operazioni di swap su tassi d’interesse al 30 giugno 2011, è iscrittonello Stato patrimoniale alla voce ‘Plusvalenze/(minusvalenze) non realizzate su swap su tassi d’interesse’.I Comparti che al 30 giugno 2011 avevano stipulato contratti swap su tassi d’interesse sono i seguenti:Descrizione Importo Valuta Data di scadenzaPlusvalenze/(minusvalenze)non realizzateSchroder ISF Asian Bond Absolute ReturnIncasso tasso fisso 6,68%Pagamento tasso variabile INR MIBOR 1 giorno1.700.000.000 INR 23-ago-2013 ( 957.224 )