Rückstellungen für Stilllegung / Rückbau und Entsorgung im Atombereich

Rückstellungen für Stilllegung / Rückbau und Entsorgung im Atombereich

Rückstellungen für Stilllegung / Rückbau und Entsorgung im Atombereich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

SEITE 39<br />

nehmigungsrandbedingungen, sowie Erfahrungen, die bei der <strong>Stilllegung</strong> in- <strong>und</strong> ausländischer nuklearer<br />

Anlagen gewonnen werden, zu berücksichtigen. Die anfangs nur theoretischen Untersuchungen<br />

sind durch die große Zahl praktischer Erfahrungen aus dem durchgeführten <strong>Rückbau</strong> verschiedener<br />

Anlagen wesentlich untersetzt <strong>und</strong> verbessert worden. Neben der Beschreibung des technischen<br />

Ablaufs werden von den EVU auch die <strong>Stilllegung</strong>skosten mit Hilfe eines eigens hier<strong>für</strong> entwickelten<br />

EDV-Programms separat <strong>für</strong> jedes Kernkraftwerk errechnet <strong>und</strong> durch jährliche Aktualisierung auf<br />

dem neuesten Stand gehalten.“ (Brenk 2009, S. 30f)<br />

Die Angaben in den Geschäftsberichten der Mutterkonzerne haben nur sehr begrenzten Informationswert.<br />

Folgende Analysen sind nicht möglich:<br />

(1) Kernkraftwerksscharfe Analyse – Die Geschäftsberichte auf der Konzernebene enthalten die<br />

konzernweiten Angaben zu den gesamten Nuklearrückstellungen. Eine Zurechnung der<br />

<strong>Rückstellungen</strong> auf einzelne Kernkraftwerke ist nicht bzw. nicht systematisch <strong>für</strong> alle KKW<br />

möglich (<strong>im</strong> Detail siehe S. 32). U.a. <strong>für</strong> das KKW Brunsbüttel liegen jedoch Geschäftsberichte<br />

vor. Da Vattenfall Europe <strong>im</strong> Konzerngeschäftsbericht 2010 nur das KKW Brunsbüttel<br />

als voll konsolidiertes Unternehmen angibt, können hier die <strong>Rückstellungen</strong> nach den beiden<br />

Bilanzierungsarten verglichen werden. Die Analyse zeigt, dass die beiden Bilanzierungsarten<br />

zumindest <strong>für</strong> das konkrete KKW <strong>im</strong> Jahr 2010 nur geringe Unterschiede ergeben:<br />

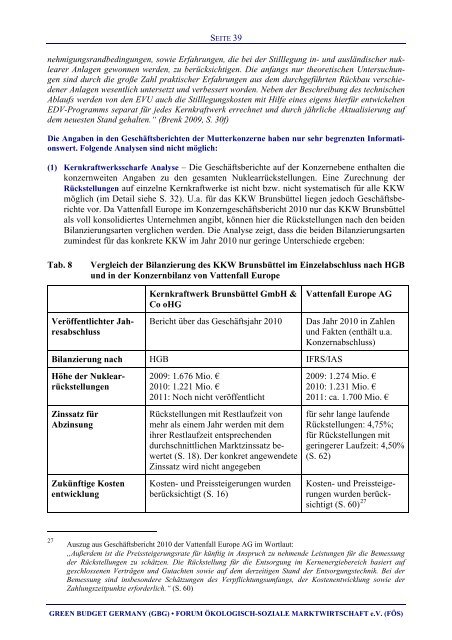

Tab. 8 Vergleich der Bilanzierung des KKW Brunsbüttel <strong>im</strong> Einzelabschluss nach HGB<br />

<strong>und</strong> in der Konzernbilanz von Vattenfall Europe<br />

Veröffentlichter Jahresabschluss<br />

Kernkraftwerk Brunsbüttel GmbH &<br />

Co oHG<br />

Vattenfall Europe AG<br />

Bericht über das Geschäftsjahr 2010 Das Jahr 2010 in Zahlen<br />

<strong>und</strong> Fakten (enthält u.a.<br />

Konzernabschluss)<br />

Bilanzierung nach HGB IFRS/IAS<br />

Höhe der Nuklearrückstellungen<br />

Zinssatz <strong>für</strong><br />

Abzinsung<br />

Zukünftige Kosten<br />

entwicklung<br />

2009: 1.676 Mio. €<br />

2010: 1.221 Mio. €<br />

2011: Noch nicht veröffentlicht<br />

<strong>Rückstellungen</strong> mit Restlaufzeit von<br />

mehr als einem Jahr werden mit dem<br />

ihrer Restlaufzeit entsprechenden<br />

durchschnittlichen Marktzinssatz bewertet<br />

(S. 18). Der konkret angewendete<br />

Zinssatz wird nicht angegeben<br />

Kosten- <strong>und</strong> Preissteigerungen wurden<br />

berücksichtigt (S. 16)<br />

2009: 1.274 Mio. €<br />

2010: 1.231 Mio. €<br />

2011: ca. 1.700 Mio. €<br />

<strong>für</strong> sehr lange laufende<br />

<strong>Rückstellungen</strong>: 4,75%;<br />

<strong>für</strong> <strong>Rückstellungen</strong> mit<br />

geringerer Laufzeit: 4,50%<br />

(S. 62)<br />

Kosten- <strong>und</strong> Preissteigerungen<br />

wurden berücksichtigt<br />

(S. 60) 27<br />

27 Auszug aus Geschäftsbericht 2010 der Vattenfall Europe AG <strong>im</strong> Wortlaut:<br />

„Außerdem ist die Preissteigerungsrate <strong>für</strong> künftig in Anspruch zu nehmende Leistungen <strong>für</strong> die Bemessung<br />

der <strong>Rückstellungen</strong> zu schätzen. Die Rückstellung <strong>für</strong> die <strong>Entsorgung</strong> <strong>im</strong> Kernenergiebereich basiert auf<br />

geschlossenen Verträgen <strong>und</strong> Gutachten sowie auf dem derzeitigen Stand der <strong>Entsorgung</strong>stechnik. Bei der<br />

Bemessung sind insbesondere Schätzungen des Verpflichtungsumfangs, der Kostenentwicklung sowie der<br />

Zahlungszeitpunkte erforderlich.“ (S. 60)<br />

GREEN BUDGET GERMANY (GBG) • FORUM ÖKOLOGISCH-SOZIALE MARKTWIRTSCHAFT e.V. (FÖS)