Rückstellungen für Stilllegung / Rückbau und Entsorgung im Atombereich

Rückstellungen für Stilllegung / Rückbau und Entsorgung im Atombereich

Rückstellungen für Stilllegung / Rückbau und Entsorgung im Atombereich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SEITE 41<br />

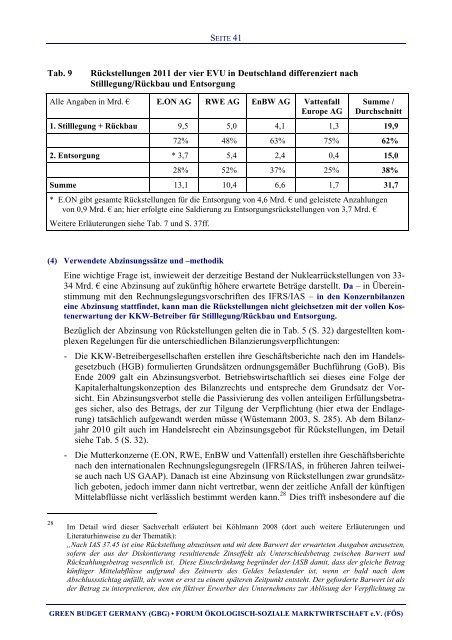

Tab. 9 <strong>Rückstellungen</strong> 2011 der vier EVU in Deutschland differenziert nach<br />

<strong>Stilllegung</strong>/<strong>Rückbau</strong> <strong>und</strong> <strong>Entsorgung</strong><br />

Alle Angaben in Mrd. € E.ON AG RWE AG EnBW AG Vattenfall<br />

Europe AG<br />

Summe /<br />

Durchschnitt<br />

1. <strong>Stilllegung</strong> + <strong>Rückbau</strong> 9,5 5,0 4,1 1,3 19,9<br />

72% 48% 63% 75% 62%<br />

2. <strong>Entsorgung</strong> * 3,7 5,4 2,4 0,4 15,0<br />

28% 52% 37% 25% 38%<br />

Summe 13,1 10,4 6,6 1,7 31,7<br />

* E.ON gibt gesamte <strong>Rückstellungen</strong> <strong>für</strong> die <strong>Entsorgung</strong> von 4,6 Mrd. € <strong>und</strong> geleistete Anzahlungen<br />

von 0,9 Mrd. € an; hier erfolgte eine Saldierung zu <strong>Entsorgung</strong>srückstellungen von 3,7 Mrd. €<br />

Weitere Erläuterungen siehe Tab. 7 <strong>und</strong> S. 37ff.<br />

(4) Verwendete Abzinsungssätze <strong>und</strong> –methodik<br />

Eine wichtige Frage ist, inwieweit der derzeitige Bestand der Nuklearrückstellungen von 33-<br />

34 Mrd. € eine Abzinsung auf zukünftig höhere erwartete Beträge darstellt. Da – in Übereinst<strong>im</strong>mung<br />

mit den Rechnungslegungsvorschriften des IFRS/IAS – in den Konzernbilanzen<br />

eine Abzinsung stattfindet, kann man die <strong>Rückstellungen</strong> nicht gleichsetzen mit der vollen Kostenerwartung<br />

der KKW-Betreiber <strong>für</strong> <strong>Stilllegung</strong>/<strong>Rückbau</strong> <strong>und</strong> <strong>Entsorgung</strong>.<br />

Bezüglich der Abzinsung von <strong>Rückstellungen</strong> gelten die in Tab. 5 (S. 32) dargestellten komplexen<br />

Regelungen <strong>für</strong> die unterschiedlichen Bilanzierungsverpflichtungen:<br />

- Die KKW-Betreibergesellschaften erstellen ihre Geschäftsberichte nach den <strong>im</strong> Handelsgesetzbuch<br />

(HGB) formulierten Gr<strong>und</strong>sätzen ordnungsgemäßer Buchführung (GoB). Bis<br />

Ende 2009 galt ein Abzinsungsverbot. Betriebswirtschaftlich sei dieses eine Folge der<br />

Kapitalerhaltungskonzeption des Bilanzrechts <strong>und</strong> entspreche dem Gr<strong>und</strong>satz der Vorsicht.<br />

Ein Abzinsungsverbot stelle die Passivierung des vollen anteiligen Erfüllungsbetrages<br />

sicher, also des Betrags, der zur Tilgung der Verpflichtung (hier etwa der Endlagerung)<br />

tatsächlich aufgewandt werden müsse (Wüstemann 2003, S. 285). Ab dem Bilanzjahr<br />

2010 gilt auch <strong>im</strong> Handelsrecht ein Abzinsungsgebot <strong>für</strong> <strong>Rückstellungen</strong>, <strong>im</strong> Detail<br />

siehe Tab. 5 (S. 32).<br />

- Die Mutterkonzerne (E.ON, RWE, EnBW <strong>und</strong> Vattenfall) erstellen ihre Geschäftsberichte<br />

nach den internationalen Rechnungslegungsregeln (IFRS/IAS, in früheren Jahren teilweise<br />

auch nach US GAAP). Danach ist eine Abzinsung von <strong>Rückstellungen</strong> zwar gr<strong>und</strong>sätzlich<br />

geboten, jedoch <strong>im</strong>mer dann nicht vertretbar, wenn der zeitliche Anfall der künftigen<br />

Mittelabflüsse nicht verlässlich best<strong>im</strong>mt werden kann. 28 Dies trifft insbesondere auf die<br />

28<br />

Im Detail wird dieser Sachverhalt erläutert bei Köhlmann 2008 (dort auch weitere Erläuterungen <strong>und</strong><br />

Literaturhinweise zu der Thematik):<br />

„Nach IAS 37.45 ist eine Rückstellung abzuzinsen <strong>und</strong> mit dem Barwert der erwarteten Ausgaben anzusetzen,<br />

sofern der aus der Diskontierung resultierende Zinseffekt als Unterschiedsbetrag zwischen Barwert <strong>und</strong><br />

Rückzahlungsbetrag wesentlich ist. Diese Einschränkung begründet der IASB damit, dass der gleiche Betrag<br />

künftiger Mittelabflüsse aufgr<strong>und</strong> des Zeitwerts des Geldes belastender ist, wenn er bald nach dem<br />

Abschlussstichtag anfällt, als wenn er erst zu einem späteren Zeitpunkt entsteht. Der geforderte Barwert ist als<br />

der Betrag zu interpretieren, den ein fiktiver Erwerber des Unternehmens zur Ablösung der Verpflichtung zu<br />

GREEN BUDGET GERMANY (GBG) • FORUM ÖKOLOGISCH-SOZIALE MARKTWIRTSCHAFT e.V. (FÖS)