BVT-PB Top Select Fund Dynamic.pdf - LEISTUNGSBILANZPORTAL

BVT-PB Top Select Fund Dynamic.pdf - LEISTUNGSBILANZPORTAL

BVT-PB Top Select Fund Dynamic.pdf - LEISTUNGSBILANZPORTAL

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

VERMÖGENS-, FINANZ- UND ERTRAGSLAGE<br />

63<br />

Bei den deutschen Immobilienfonds liegen<br />

Durchschnittswerte der prognostizierten Ausschüttungen<br />

eines Fonds der Hahn Fonds<br />

GmbH sowie der Fonds Trinkaus Europa<br />

Immobilienfonds Nr.11 und ILG Immobilienfonds<br />

Nr. 31 zugrunde, an denen der Vorgängerfonds<br />

<strong>BVT</strong>-<strong>PB</strong> <strong>Top</strong> <strong>Select</strong> <strong>Fund</strong> beteiligt<br />

ist. Dabei wird auch die unterschiedliche<br />

planmäßige Laufzeit berücksichtigt. Aus Vorsichtsgründen<br />

wurde bei Verkaufserlösen ein<br />

Sicherheitsabschlag von 7 Prozentpunkten<br />

angesetzt. Bei den Auslandsimmobilienfonds<br />

wird ebenfalls mit einem Durchschnittswert<br />

kalkuliert. Dabei werden Frankreich- und<br />

Österreich-Fonds jeweils gleich gewichtet.<br />

Der Durchschnittsberechnung liegen die<br />

Werte der Ausschüttungsprognosen von<br />

Fonds der Initiatoren Real I.S. und Sachsen-<br />

Fonds zugrunde. Aus Vorsichtsgründen<br />

wurde bei Verkaufserlösen ebenfalls ein<br />

Sicherheitsabschlag von 7 Prozentpunkten<br />

angesetzt. Bei Projektentwicklungen in USA<br />

wurden Prognosewerte aktueller Fonds der<br />

<strong>BVT</strong> herangezogen, wobei auch hier ein<br />

Sicherheitsabschlag von 7 Prozentpunkten<br />

angesetzt wurde.<br />

Das Besteuerungsrecht liegt nach dem jeweiligen<br />

Doppelbesteuerungsabkommen mit<br />

Frankreich und Österreich in diesen Fällen<br />

jeweils in dem Belegenheitsland der Immobilien.<br />

Aufgrund der Freibeträge fallen für<br />

Anleger der Fondsgesellschaft in Österreich<br />

voraussichtlich keine Steuern an. In Frankreich<br />

gilt für nichtansässige Steuerpflichtige<br />

eine Mindestbesteuerung in Höhe von 20 %.<br />

Nach den Doppelbesteuerungsabkommen<br />

fallen in Deutschland auf diese Einnahmen<br />

keine Steuern an. Allerdings unterliegen sie<br />

dem sog. Progressionsvorbehalt (vgl. hierzu<br />

‚Steuerliche Grundlagen’ S. 112). In Projektentwicklungen<br />

in den USA wird plangemäß<br />

durch Vergabe partiarischer Darlehen<br />

investiert. Die hier anfallende ca. 15%ige<br />

Quellensteuer wurde bereits berücksichtigt.<br />

In Deutschland sind die hieraus erzielten<br />

Einnahmen als Einkünfte aus Kapitalvermögen<br />

zu versteuern.<br />

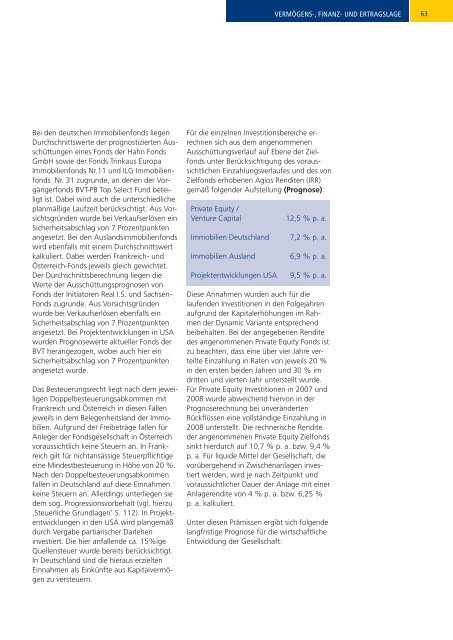

Für die einzelnen Investitionsbereiche errechnen<br />

sich aus dem angenommenen<br />

Ausschüttungsverlauf auf Ebene der Zielfonds<br />

unter Berücksichtigung des voraussichtlichen<br />

Einzahlungsverlaufes und des von<br />

Zielfonds erhobenen Agios Renditen (IRR)<br />

gemäß folgender Aufstellung (Prognose):<br />

Private Equity /<br />

Venture Capital 12,5 % p. a.<br />

Immobilien Deutschland 7,2 % p. a.<br />

Immobilien Ausland 6,9 % p. a.<br />

Projektentwicklungen USA 9,5 % p. a.<br />

Diese Annahmen wurden auch für die<br />

laufenden Investitionen in den Folgejahren<br />

aufgrund der Kapitalerhöhungen im Rahmen<br />

der <strong>Dynamic</strong> Variante entsprechend<br />

beibehalten. Bei der angegebenen Rendite<br />

des angenommenen Private Equity Fonds ist<br />

zu beachten, dass eine über vier Jahre verteilte<br />

Einzahlung in Raten von jeweils 20 %<br />

in den ersten beiden Jahren und 30 % im<br />

dritten und vierten Jahr unterstellt wurde.<br />

Für Private Equity Investitionen in 2007 und<br />

2008 wurde abweichend hiervon in der<br />

Prognoserechnung bei unveränderten<br />

Rückflüssen eine vollständige Einzahlung in<br />

2008 unterstellt. Die rechnerische Rendite<br />

der angenommenen Private Equity Zielfonds<br />

sinkt hierdurch auf 10,7 % p. a. bzw. 9,4 %<br />

p. a. Für liquide Mittel der Gesellschaft, die<br />

vorübergehend in Zwischenanlagen investiert<br />

werden, wird je nach Zeitpunkt und<br />

voraussichtlicher Dauer der Anlage mit einer<br />

Anlagerendite von 4 % p. a. bzw. 6,25 %<br />

p. a. kalkuliert.<br />

Unter diesen Prämissen ergibt sich folgende<br />

langfristige Prognose für die wirtschaftliche<br />

Entwicklung der Gesellschaft: