Modelos para Dados de Contagem com Estrutura Temporal

Modelos para Dados de Contagem com Estrutura Temporal

Modelos para Dados de Contagem com Estrutura Temporal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Densida<strong>de</strong><br />

0 2 4 6 8 10 12<br />

0.3963<br />

Densida<strong>de</strong><br />

0 2 4 6 8 10 12<br />

0.3954<br />

0.0 0.5 1.0 1.5<br />

0.0 0.5 1.0 1.5<br />

W<br />

W<br />

(a) ZIP<br />

(b) ZINB<br />

Densida<strong>de</strong><br />

0 2 4 6 8 10 12<br />

0.3997<br />

Densida<strong>de</strong><br />

0 2 4 6 8 10 12<br />

0.3934<br />

0.0 0.5 1.0 1.5<br />

0.0 0.5 1.0 1.5<br />

W<br />

W<br />

(c) ZIP-LN (ξ = −V/2)<br />

(d) ZIP-LN (ξ = 0)<br />

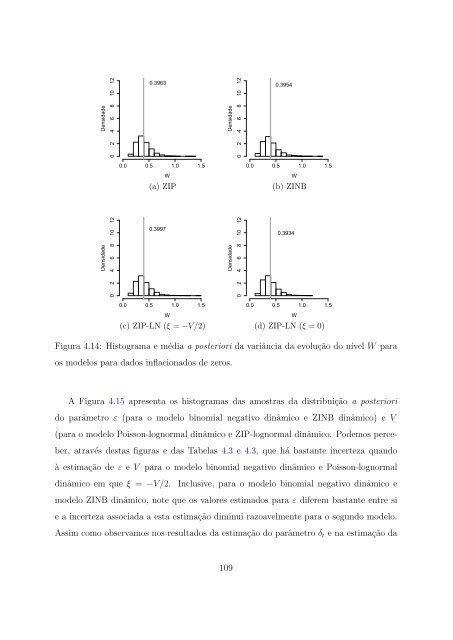

Figura 4.14: Histograma e média a posteriori da variância da evolução do nível W <strong>para</strong><br />

os mo<strong>de</strong>los <strong>para</strong> dados inflacionados <strong>de</strong> zeros.<br />

A Figura 4.15 apresenta os histogramas das amostras da distribuição a posteriori<br />

do parâmetro ε (<strong>para</strong> o mo<strong>de</strong>lo binomial negativo dinâmico e ZINB dinâmico) e V<br />

(<strong>para</strong> o mo<strong>de</strong>lo Poisson-lognormal dinâmico e ZIP-lognormal dinâmico. Po<strong>de</strong>mos perceber,<br />

através <strong>de</strong>stas figuras e das Tabelas 4.3 e 4.3, que há bastante incerteza quando<br />

à estimação <strong>de</strong> ε e V <strong>para</strong> o mo<strong>de</strong>lo binomial negativo dinâmico e Poisson-lognormal<br />

dinâmico em que ξ = −V/2.<br />

Inclusive, <strong>para</strong> o mo<strong>de</strong>lo binomial negativo dinâmico e<br />

mo<strong>de</strong>lo ZINB dinâmico, note que os valores estimados <strong>para</strong> ε diferem bastante entre si<br />

e a incerteza associada a esta estimação diminui razoavelmente <strong>para</strong> o segundo mo<strong>de</strong>lo.<br />

Assim <strong>com</strong>o observamos nos resultados da estimação do parâmetro δ t e na estimação da<br />

109