Modelos para Dados de Contagem com Estrutura Temporal

Modelos para Dados de Contagem com Estrutura Temporal

Modelos para Dados de Contagem com Estrutura Temporal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

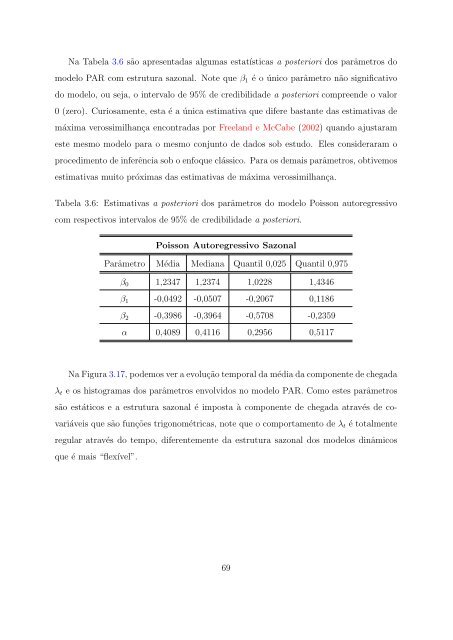

Na Tabela 3.6 são apresentadas algumas estatísticas a posteriori dos parâmetros do<br />

mo<strong>de</strong>lo PAR <strong>com</strong> estrutura sazonal. Note que β 1 é o único parâmetro não significativo<br />

do mo<strong>de</strong>lo, ou seja, o intervalo <strong>de</strong> 95% <strong>de</strong> credibilida<strong>de</strong> a posteriori <strong>com</strong>preen<strong>de</strong> o valor<br />

0 (zero). Curiosamente, esta é a única estimativa que difere bastante das estimativas <strong>de</strong><br />

máxima verossimilhança encontradas por Freeland e McCabe (2002) quando ajustaram<br />

este mesmo mo<strong>de</strong>lo <strong>para</strong> o mesmo conjunto <strong>de</strong> dados sob estudo. Eles consi<strong>de</strong>raram o<br />

procedimento <strong>de</strong> inferência sob o enfoque clássico. Para os <strong>de</strong>mais parâmetros, obtivemos<br />

estimativas muito próximas das estimativas <strong>de</strong> máxima verossimilhança.<br />

Tabela 3.6: Estimativas a posteriori dos parâmetros do mo<strong>de</strong>lo Poisson autoregressivo<br />

<strong>com</strong> respectivos intervalos <strong>de</strong> 95% <strong>de</strong> credibilida<strong>de</strong> a posteriori.<br />

Poisson Autoregressivo Sazonal<br />

Parâmetro Média Mediana Quantil 0,025 Quantil 0,975<br />

β 0 1,2347 1,2374 1,0228 1,4346<br />

β 1 -0,0492 -0,0507 -0,2067 0,1186<br />

β 2 -0,3986 -0,3964 -0,5708 -0,2359<br />

α 0,4089 0,4116 0,2956 0,5117<br />

Na Figura 3.17, po<strong>de</strong>mos ver a evolução temporal da média da <strong>com</strong>ponente <strong>de</strong> chegada<br />

λ t e os histogramas dos parâmetros envolvidos no mo<strong>de</strong>lo PAR. Como estes parâmetros<br />

são estáticos e a estrutura sazonal é imposta à <strong>com</strong>ponente <strong>de</strong> chegada através <strong>de</strong> covariáveis<br />

que são funções trigonométricas, note que o <strong>com</strong>portamento <strong>de</strong> λ t é totalmente<br />

regular através do tempo, diferentemente da estrutura sazonal dos mo<strong>de</strong>los dinâmicos<br />

que é mais “flexível”.<br />

69