Bund 2013/6 - Der Rechnungshof

Bund 2013/6 - Der Rechnungshof

Bund 2013/6 - Der Rechnungshof

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BMF<br />

ANHANG<br />

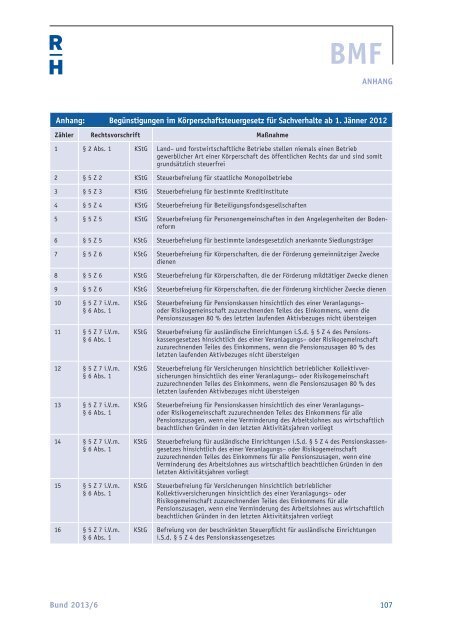

Anhang: Begünstigungen im Körperschaftsteuergesetz für Sachverhalte ab 1. Jänner 2012<br />

Zähler Rechtsvorschrift Maßnahme<br />

1 § 2 Abs. 1 KStG Land– und forstwirtschaftliche Betriebe stellen niemals einen Betrieb<br />

gewerblicher Art einer Körperschaft des öffentlichen Rechts dar und sind somit<br />

grundsätzlich steuerfrei<br />

2 § 5 Z 2 KStG Steuerbefreiung für staatliche Monopolbetriebe<br />

3 § 5 Z 3 KStG Steuerbefreiung für bestimmte Kreditinstitute<br />

4 § 5 Z 4 KStG Steuerbefreiung für Beteiligungsfondsgesellschaften<br />

5 § 5 Z 5 KStG Steuerbefreiung für Personengemeinschaften in den Angelegenheiten der Bodenreform<br />

6 § 5 Z 5 KStG Steuerbefreiung für bestimmte landesgesetzlich anerkannte Siedlungsträger<br />

7 § 5 Z 6 KStG Steuerbefreiung für Körperschaften, die der Förderung gemeinnütziger Zwecke<br />

dienen<br />

8 § 5 Z 6 KStG Steuerbefreiung für Körperschaften, die der Förderung mildtätiger Zwecke dienen<br />

9 § 5 Z 6 KStG Steuerbefreiung für Körperschaften, die der Förderung kirchlicher Zwecke dienen<br />

10 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

11 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

12 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

13 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

14 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

15 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

16 § 5 Z 7 i.V.m.<br />

§ 6 Abs. 1<br />

KStG<br />

KStG<br />

KStG<br />

KStG<br />

KStG<br />

KStG<br />

KStG<br />

Steuerbefreiung für Pensionskassen hinsichtlich des einer Veranlagungs–<br />

oder Risikogemeinschaft zuzurechnenden Teiles des Einkommens, wenn die<br />

Pensionszusagen 80 % des letzten laufenden Aktivbezuges nicht übersteigen<br />

Steuerbefreiung für ausländische Einrichtungen i.S.d. § 5 Z 4 des Pensionskassengesetzes<br />

hinsichtlich des einer Veranlagungs– oder Risikogemeinschaft<br />

zuzurechnenden Teiles des Einkommens, wenn die Pensionszusagen 80 % des<br />

letzten laufenden Aktivbezuges nicht übersteigen<br />

Steuerbefreiung für Versicherungen hinsichtlich betrieblicher Kollektivversicherungen<br />

hinsichtlich des einer Veranlagungs– oder Risikogemeinschaft<br />

zuzurechnenden Teiles des Einkommens, wenn die Pensionszusagen 80 % des<br />

letzten laufenden Aktivbezuges nicht übersteigen<br />

Steuerbefreiung für Pensionskassen hinsichtlich des einer Veranlagungs–<br />

oder Risikogemeinschaft zuzurechnenden Teiles des Einkommens für alle<br />

Pensionszusagen, wenn eine Verminderung des Arbeitslohnes aus wirtschaftlich<br />

beachtlichen Gründen in den letzten Aktivitätsjahren vorliegt<br />

Steuerbefreiung für ausländische Einrichtungen i.S.d. § 5 Z 4 des Pensionskassengesetzes<br />

hinsichtlich des einer Veranlagungs– oder Risikogemeinschaft<br />

zuzurechnenden Teiles des Einkommens für alle Pensionszusagen, wenn eine<br />

Verminderung des Arbeitslohnes aus wirtschaftlich beachtlichen Gründen in den<br />

letzten Aktivitätsjahren vorliegt<br />

Steuerbefreiung für Versicherungen hinsichtlich betrieblicher<br />

Kollektivversicherungen hinsichtlich des einer Veranlagungs– oder<br />

Risikogemeinschaft zuzurechnenden Teiles des Einkommens für alle<br />

Pensionszusagen, wenn eine Verminderung des Arbeitslohnes aus wirtschaftlich<br />

beachtlichen Gründen in den letzten Aktivitätsjahren vorliegt<br />

Befreiung von der beschränkten Steuerpflicht für ausländische Einrichtungen<br />

i.S.d. § 5 Z 4 des Pensionskassengesetzes<br />

<strong>Bund</strong> <strong>2013</strong>/6 107