- Seite 1 und 2:

III-434 der Beilagen zu den Stenogr

- Seite 3:

Bericht des Rechnungshofes Transpar

- Seite 6 und 7:

2 Bund 2013/6

- Seite 8 und 9:

4 Bund 2013/6

- Seite 10 und 11:

6 Bund 2013/6

- Seite 12 und 13:

Tabellen Abbildungen Tabellen- und

- Seite 14 und 15:

Abkürzungen Abkürzungsverzeichnis

- Seite 16 und 17:

12 Bund 2013/6

- Seite 18 und 19:

in den Veranlagungsjahren 2005 bis

- Seite 20 und 21:

Kurzfassung Der Förderungsbericht

- Seite 22 und 23:

Kurzfassung Nach den Angaben des BM

- Seite 24 und 25:

Kurzfassung Auslandsverlusten in Ka

- Seite 26 und 27:

Kurzfassung Sämtliche Akten einer

- Seite 28 und 29:

Kurzfassung 2005 2006 2007 2008 200

- Seite 30 und 31:

Kurzfassung - mangelnde Kenntnis s

- Seite 32 und 33:

Fortsetzung der Kenndaten zu den Be

- Seite 34 und 35:

Definition der Steuerbegünstigung

- Seite 36 und 37:

Förderungsbericht der Bundesregier

- Seite 38 und 39:

Förderungsbericht der Bundesregier

- Seite 40 und 41:

Förderungsbericht der Bundesregier

- Seite 42 und 43:

Förderungsbericht der Bundesregier

- Seite 44 und 45:

Förderungsbericht der Bundesregier

- Seite 46 und 47:

Förderungsbericht der Bundesregier

- Seite 48 und 49:

Förderungsbericht der Bundesregier

- Seite 50 und 51:

Wirkungen Das bedeutete, dass nicht

- Seite 52 und 53:

Wirkungen mensetzung im Rahmen der

- Seite 54 und 55:

Verwaltungsaufwand Tabelle 6: Perso

- Seite 56 und 57:

Verwaltungsaufwand - Neuentwicklung

- Seite 58 und 59:

Gruppenbesteuerung Allgemeines 9 (1

- Seite 60 und 61:

Gruppenbesteuerung (3) Europarechtl

- Seite 62 und 63:

Gruppenbesteuerung 37 Gruppenbesteu

- Seite 64 und 65: Gruppenbesteuerung Drei EU-Mitglied

- Seite 66 und 67: Gruppenbesteuerung Knapp die Hälft

- Seite 68 und 69: Gruppenbesteuerung Auch enthielten

- Seite 70 und 71: Gruppenbesteuerung perschaft (das i

- Seite 72 und 73: Gruppenbesteuerung Die Unternehmens

- Seite 74 und 75: Gruppenbesteuerung Verfahren zur An

- Seite 76 und 77: Gruppenbesteuerung beitet und neu v

- Seite 78 und 79: Gruppenbesteuerung Tabelle 14: Stic

- Seite 80 und 81: Gruppenbesteuerung IT-Unterstützun

- Seite 82 und 83: Gruppenbesteuerung Gruppenfeststell

- Seite 84 und 85: Gruppenbesteuerung Er empfahl dem B

- Seite 86 und 87: Gruppenbesteuerung Dem BMF war nich

- Seite 88 und 89: Gruppenbesteuerung Unterschiedliche

- Seite 90 und 91: Gruppenbesteuerung 21.4 Der RH wies

- Seite 92 und 93: Gruppenbesteuerung Tabelle 18: Demg

- Seite 94 und 95: Gruppenbesteuerung schen und auslä

- Seite 96 und 97: Gruppenbesteuerung Der Hälfte alle

- Seite 98 und 99: Gruppenbesteuerung Der RH empfahl d

- Seite 100 und 101: Gruppenbesteuerung Im Detail betraf

- Seite 102 und 103: Gruppenbesteuerung Im laufenden Jah

- Seite 104 und 105: Schlussbemerkungen/ Schlussempfehlu

- Seite 106 und 107: Schlussbemerkungen/ Schlussempfehlu

- Seite 108 und 109: 104 Bund 2013/6

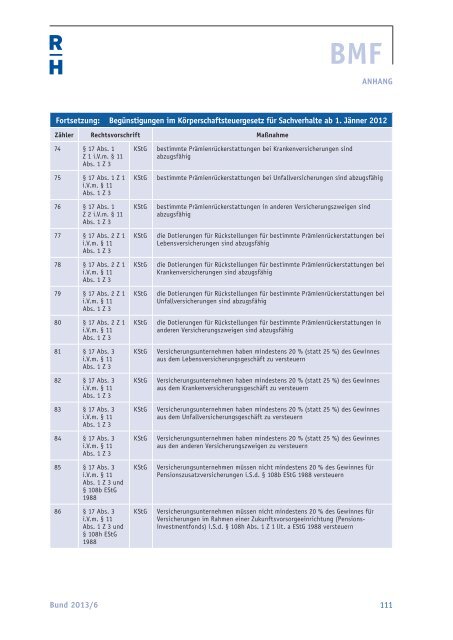

- Seite 110 und 111: 106 Bund 2013/6

- Seite 112 und 113: Fortsetzung: Begünstigungen im Kö

- Seite 116 und 117: Fortsetzung: Begünstigungen im Kö

- Seite 118 und 119: 114 Bund 2013/6

- Seite 120 und 121: 116 Bund 2013/6

- Seite 122 und 123: Tabellen Abbildungen Tabellen- und

- Seite 124 und 125: 120 Bund 2013/6

- Seite 126 und 127: Kurzfassung Der Bundesminister für

- Seite 128 und 129: Kurzfassung in Salzburg waren für

- Seite 130 und 131: Kurzfassung IT-Ausstattung Die Lebe

- Seite 132 und 133: Prüfungsablauf und -gegenstand 1 D

- Seite 134 und 135: Grundlagen Die Länder Salzburg und

- Seite 136 und 137: Revisionen ßen. Umgekehrt sollte d

- Seite 138 und 139: Revisionen 6.3 Das BMG teilte mit,

- Seite 140 und 141: Revisionen Das Land Salzburg teilte

- Seite 142 und 143: Probenziehungen lich fünf Proben.

- Seite 144 und 145: Probenziehungen Das Land Salzburg h

- Seite 146 und 147: Personal Auffallend an dieser Tabel

- Seite 148 und 149: Personal RASFF/RAPEX-Meldungen 7 ,

- Seite 150 und 151: Personal Modelle zur Arbeitsentlast

- Seite 152 und 153: Eigenkontrollen durch die Lebensmit

- Seite 154 und 155: Eigenkontrollen durch die Lebensmit

- Seite 156 und 157: Listerien Abbildung 2: Listeriosef

- Seite 158 und 159: Durchsetzung des Lebensmittelrechts

- Seite 160 und 161: Zertifikate Zeugnissen und sonstige

- Seite 162 und 163: IT-Ausstattung 18.3 Das BMG teilte

- Seite 164 und 165:

Information der Öffentlichkeit Inf

- Seite 166 und 167:

Information der Öffentlichkeit als

- Seite 168 und 169:

Schlussbemerkungen/ Schlussempfehlu

- Seite 170 und 171:

166 Bund 2013/6

- Seite 172 und 173:

168 Bund 2013/6

- Seite 174 und 175:

Tabellen Abbildungen Tabellen- und

- Seite 176 und 177:

Tabellen Abbildungen Tabelle 23: Ta

- Seite 178 und 179:

Abkürzungen NÖ Nr. OZ AGM PI PM-S

- Seite 180 und 181:

KURZFASSUNG Prüfungsziel Ziele der

- Seite 182 und 183:

Kurzfassung Personalmanagement Das

- Seite 184 und 185:

Kurzfassung Dienstzeitsysteme Das B

- Seite 186 und 187:

Kurzfassung gewahrt. Diese Ausnahme

- Seite 188 und 189:

Rechtsgrundlagen Kenndaten betreffe

- Seite 190 und 191:

Organisation der Sicherheitsexekuti

- Seite 192 und 193:

Organisation der Sicherheitsexekuti

- Seite 194 und 195:

Personalausstattung der Sicherheits

- Seite 196 und 197:

Personalausstattung der Sicherheits

- Seite 198 und 199:

Personalausstattung der Sicherheits

- Seite 200 und 201:

Personalausstattung der Sicherheits

- Seite 202 und 203:

Personalausstattung der Sicherheits

- Seite 204 und 205:

10.3 Das BMI teilte mit, dass es en

- Seite 206 und 207:

Personalmanagement 12.1 Mit Wirkung

- Seite 208 und 209:

Personalmanagement Tabelle 11: 3. b

- Seite 210 und 211:

Personalmanagement Sicherheitsverei

- Seite 212 und 213:

Personalmanagement 17.3 Das BMI tei

- Seite 214 und 215:

Personalmanagement den Personaleins

- Seite 216 und 217:

Personalmanagement 220 %. 22 Im gen

- Seite 218 und 219:

Dienstzeitsysteme war, galt für di

- Seite 220 und 221:

Dienstzeitsysteme tems und der unte

- Seite 222 und 223:

Dienstzeitsysteme Zur Modernisierun

- Seite 224 und 225:

Dienstzuteilungen Tabelle 14: Aufne

- Seite 226 und 227:

Dienstzuteilungen Tabelle 16: Analy

- Seite 228 und 229:

Dienstzuteilungen sei und diese ber

- Seite 230 und 231:

Dienstzuteilungen Tabelle 18: Diens

- Seite 232 und 233:

Dienstzuteilungen und die Außenste

- Seite 234 und 235:

Dienstzuteilungen Tabelle 20: Dauer

- Seite 236 und 237:

Dienstzuteilungen Tabelle 22: Dauer

- Seite 238 und 239:

Dienstzuteilungen Bei einer Dienstz

- Seite 240 und 241:

Dienstzuteilungen Tabelle 23: Verh

- Seite 242 und 243:

Sonderkommissionen Nachstehende Tab

- Seite 244 und 245:

Sonderkommissionen Er empfahl dem B

- Seite 246 und 247:

Sonderkommissionen (4) Obwohl das B

- Seite 248 und 249:

Schlussbemerkungen/Schlussempfehlun

- Seite 250 und 251:

Schlussbemerkungen/ Schlussempfehlu

- Seite 252 und 253:

248 Bund 2013/6

- Seite 254 und 255:

Tabellen Abbildungen Tabellen- und

- Seite 256 und 257:

Abkürzungen Abkürzungsverzeichnis

- Seite 258 und 259:

254 Bund 2013/6

- Seite 260 und 261:

Kurzfassung Neben der österreichwe

- Seite 262 und 263:

Kurzfassung Ziele und Strategien Ö

- Seite 264 und 265:

Kurzfassung Sprachförderzentrum Wi

- Seite 266 und 267:

Kurzfassung In Wien besuchte im Sch

- Seite 268 und 269:

Kenndaten betreffend Schüler mit M

- Seite 270 und 271:

Prüfungsablauf und -gegenstand Beu

- Seite 272 und 273:

5 Es wurde damals von einer nur kur

- Seite 274 und 275:

Schülerstatistiken Schüler, die z

- Seite 276 und 277:

Entwicklung der Schülerzahlen Die

- Seite 278 und 279:

Entwicklung der Schülerzahlen Abbi

- Seite 280 und 281:

Sozioökonomische Faktoren - Bei de

- Seite 282 und 283:

Ziele und Strategien Abbildung 3: F

- Seite 284 und 285:

Ziele und Strategien Nationale Eben

- Seite 286 und 287:

Ziele und Strategien 8.4 Der RH erw

- Seite 288 und 289:

Koordination ten ohne die Nennung v

- Seite 290 und 291:

Schnittstellen zur Sprachstandsfest

- Seite 292 und 293:

Schnittstellen (2) Die Schulleiter

- Seite 294 und 295:

Förderung in Deutsch („Deutsch a

- Seite 296 und 297:

Förderung in Deutsch („Deutsch a

- Seite 298 und 299:

Förderung in Deutsch („Deutsch a

- Seite 300 und 301:

Organisation, Ausgaben und Planstel

- Seite 302 und 303:

Organisation, Ausgaben und Planstel

- Seite 304 und 305:

Organisation, Ausgaben und Planstel

- Seite 306 und 307:

Organisation, Ausgaben und Planstel

- Seite 308 und 309:

Organisation, Ausgaben und Planstel

- Seite 310 und 311:

der Gestaltung und Umsetzung der Cu

- Seite 312 und 313:

Förderung in den Erstsprachen Orga

- Seite 314 und 315:

Förderung in den Erstsprachen Die

- Seite 316 und 317:

Förderung in den Erstsprachen chen

- Seite 318 und 319:

Förderung in den Erstsprachen Für

- Seite 320 und 321:

Förderung in den Erstsprachen Tabe

- Seite 322 und 323:

Interkulturelles Lernen Grundlagen

- Seite 324 und 325:

Interkulturelles Lernen sprachigkei

- Seite 326 und 327:

Schlussbemerkungen/ Schlussempfehlu

- Seite 328 und 329:

Schlussbemerkungen/ Schlussempfehlu