Osinergmin-Industria-Mineria-Peru-20anios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

US$/onzatroy, precio corriente<br />

1800<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

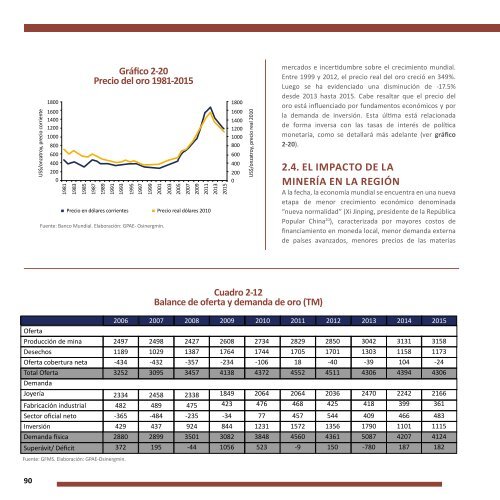

Gráfico 2-20<br />

Precio del oro 1981-2015<br />

1981<br />

1983<br />

1985<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

Precio en dólares corrientes Precio real dólares 2010<br />

Fuente: Banco Mundial. Elaboración: GPAE- <strong>Osinergmin</strong>.<br />

2005<br />

2007<br />

2009<br />

2011<br />

2013<br />

2015<br />

1800<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

US$/onzatroy, precio real 2010<br />

mercados e incertidumbre sobre el crecimiento mundial.<br />

Entre 1999 y 2012, el precio real del oro creció en 349%.<br />

Luego se ha evidenciado una disminución de -17.5%<br />

desde 2013 hasta 2015. Cabe resaltar que el precio del<br />

oro está influenciado por fundamentos económicos y por<br />

la demanda de inversión. Esta última está relacionada<br />

de forma inversa con las tasas de interés de política<br />

monetaria, como se detallará más adelante (ver gráfico<br />

2-20).<br />

2.4. EL IMPACTO DE LA<br />

MINERÍA EN LA REGIÓN<br />

A la fecha, la economía mundial se encuentra en una nueva<br />

etapa de menor crecimiento económico denominada<br />

“nueva normalidad” (Xi Jinping, presidente de la República<br />

Popular China 20 ), caracterizada por mayores costos de<br />

financiamiento en moneda local, menor demanda externa<br />

de países avanzados, menores precios de las materias<br />

Desde 2011, China ha comenzado<br />

a crecer con menores tasas,<br />

creando una potencial mezcla de<br />

exceso de oferta y debilitamiento<br />

de la demanda en los mercados de<br />

minerales básicos (cobre, plomo,<br />

zinc). Esto se ha reflejado en la<br />

caída de precios internacionales<br />

de materias primas.<br />

Proceso de fundición de un metal. Fuente: MEM.<br />

Oferta<br />

Producción de mina<br />

Desechos<br />

Oferta cobertura neta<br />

Total Oferta<br />

Demanda<br />

Joyería<br />

Fabricación industrial<br />

Sector oficial neto<br />

Inversión<br />

Demanda física<br />

Cuadro 2-12<br />

Balance de oferta y demanda de oro (TM)<br />

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015<br />

2497<br />

1189<br />

-434<br />

3252<br />

2334<br />

482<br />

-365<br />

429<br />

2880<br />

Superávit/ Déficit<br />

372<br />

Fuente: GFMS. Elaboración: GPAE-<strong>Osinergmin</strong>.<br />

2498<br />

1029<br />

-432<br />

3095<br />

2458<br />

489<br />

-484<br />

437<br />

2899<br />

195<br />

2427<br />

1387<br />

-357<br />

3457<br />

2338<br />

475<br />

-235<br />

924<br />

3501<br />

-44<br />

2608<br />

1764<br />

-234<br />

4138<br />

1849<br />

423<br />

-34<br />

844<br />

3082<br />

1056<br />

2734<br />

1744<br />

-106<br />

4372<br />

2064<br />

476<br />

77<br />

1231<br />

3848<br />

523<br />

2829<br />

1705<br />

18<br />

4552<br />

2064<br />

468<br />

457<br />

1572<br />

4560<br />

-9<br />

2850<br />

1701<br />

-40<br />

4511<br />

2036<br />

425<br />

544<br />

1356<br />

4361<br />

150<br />

3042<br />

1303<br />

-39<br />

4306<br />

2470<br />

418<br />

409<br />

1790<br />

5087<br />

-780<br />

3131<br />

1158<br />

104<br />

4394<br />

2242<br />

399<br />

466<br />

1101<br />

4207<br />

187<br />

3158<br />

1173<br />

-24<br />

4306<br />

2166<br />

361<br />

483<br />

1115<br />

4124<br />

182<br />

primas y, en consecuencia, una menor tasa<br />

de crecimiento de las economías emergentes.<br />

Desde 2011, China ha comenzado a crecer con<br />

menores tasas, creando una potencial mezcla<br />

de exceso de oferta y debilitamiento de la<br />

demanda en los mercados de minerales básicos<br />

(cobre, plomo, zinc), reflejándose en la caída de<br />

precios internacionales de materias primas (ver<br />

recuadro 2-6).<br />

América Latina está más expuesta a los cambios<br />

de precios de las materias primas (minería y<br />

energía). De hecho, en la región, el 50% de sus<br />

exportaciones totales son materias primas;<br />

mientras que en el resto de países emergentes<br />

es 30%. Dado el nuevo contexto económico de<br />

bajo crecimiento mundial y bajos precios de<br />

materias primas, los términos de intercambio<br />

en la región vienen cayendo por cinco años<br />

consecutivos (ver gráfico 2-24). A esto se<br />

suma que la región no solo se enfrenta a<br />

menores precios de las materias primas,<br />

sino también a un aumento de los costos<br />

de financiamiento y la disminución de<br />

la entrada de capitales, reflejándose en<br />

importantes depreciaciones. Asimismo,<br />

enfrentan un menor dinamismo de la<br />

demanda interna ante la disminución de la<br />

inversión privada y del consumo.<br />

El ritmo de crecimiento de América Latina<br />

y El Caribe disminuyó de 5.4% en 2010 a<br />

no registrar crecimiento en 2015. El FMI<br />

(2016b) estima que en 2016 la región caerá<br />

-0.6%. La desaceleración se debe a los<br />

desbalances macroeconómicos de algunas<br />

de las economías de la región. Por ejemplo,<br />

los países más grandes como Brasil,<br />

Argentina y Venezuela, expuestos a precios<br />

de materias primas y factores políticos,<br />

descendieron de una tasa de crecimiento del<br />

PBI de 4.7% en 2011 a -2.5% en 2015. Por otra<br />

parte, los países de la Alianza del Pacífico,<br />

integrados financieramente y con bajos déficit<br />

fiscales, experimentaron una reducción de su<br />

crecimiento en promedio de 5.7% en 2011 a<br />

2.8% en 2015 (ver gráfico 2-26).<br />

El Perú es una pequeña economía abierta<br />

que exporta principalmente productos<br />

mineros y está muy expuesta a los cambios<br />

en la evolución de la economía global. De<br />

acuerdo con el MEF (2014), la variabilidad<br />

del crecimiento económico peruano en<br />

los últimos 20 años se explica por factores<br />

externos (55%) y por factores internos<br />

(45%).<br />

90<br />

91