Osinergmin-Industria-Mineria-Peru-20anios

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

El nuevo contexto internacional (nueva<br />

normalidad de la economía mundial<br />

caracterizada por altos costos financieros<br />

y bajos precios de materias primas) sobre<br />

la economía peruana se refleja de dos<br />

formas: i) los términos de intercambio de<br />

Perú registran una caída acumulada de<br />

18% entre 2011 y el 2015 y ii) se vienen<br />

produciendo salidas de capitales de Perú<br />

(flujos de inversión extranjera directa - IED<br />

y a corto plazo) ante un aumento de las<br />

tasas de interés del Fed. Las exportaciones<br />

de Perú a China representan el 18% del total<br />

de las exportaciones y al resto de países de<br />

América Latina el 20%, lo que impacta en el<br />

crecimiento económico peruano. Por otra<br />

parte, el Fed aumentó la tasa de política<br />

monetaria en diciembre de 2015 y en<br />

diciembre de 2016 en 25 puntos básicos<br />

en cada ocasión, y espera un aumento de<br />

las tasas de interés de tres veces durante<br />

2017. Este contexto conlleva incentivos<br />

para la salida de capitales y genera<br />

presiones hacia la depreciación del tipo<br />

de cambio. La ilustración 2-2 muestra los<br />

impactos y los mecanismos de transmisión<br />

del crecimiento económico de China en<br />

el Perú. En el capítulo 7 se describen los<br />

mecanismos de transmisión del sector<br />

minero en la economía peruana.<br />

Sin embargo, el Perú cuenta con fundamentos<br />

macroeconómicos para hacer frente a<br />

estos choques externos: i) la deuda pública<br />

se ha reducido de 51% del PBI en 1999 a 23%<br />

del PBI en 2015; ii) al 7 de diciembre de 2016,<br />

las reservas internacionales netas representan<br />

el 32% del PBI (US$ 61 mil millones)<br />

y a 21 meses de importaciones; iii) al 7 de<br />

diciembre de 2016, el Fondo de Estabilización<br />

Fiscal asciende a US$ 8.2 mil millones<br />

(4.2% del PBI 2015). Por otro lado, el FMI<br />

y el Banco Interamericano de Desarrollo<br />

(BID) han remarcado que Perú tiene una<br />

menor exposición fiscal a la volatilidad en los<br />

precios de las materias primas (ver recuadro<br />

2-7). Sin duda, será importante seguir diversificando<br />

industrialmente la economía<br />

peruana para mitigar su exposición a los<br />

mercados de productos mineros.<br />

2.5. PERSPECTIVAS DE LOS<br />

PRECIOS DE MATERIAS<br />

PRIMAS. ¿SERÁ EL FIN<br />

DEL SÚPER CICLO DE LOS<br />

PRECIOS DE LOS METALES?<br />

Como se comentó anteriormente, la economía<br />

mundial se encuentra en una nueva etapa de<br />

menor crecimiento económico caracterizada por<br />

mayores costos de financiamiento en moneda<br />

local, menor demanda externa de países<br />

avanzados, menores precios de las materias<br />

primas y, en consecuencia, una menor tasa de<br />

crecimiento de las economías emergentes. Según<br />

el Deutsche Bank (2016), la era económica actual<br />

está llegando a su fin y en los próximos 30 años<br />

la economía global podría cambiar masivamente.<br />

Se suma otro factor relevante como el cambio<br />

tecnológico, el cual llevaría a una caída de los<br />

precios de la energía y los precios de metales<br />

para la producción.<br />

En cuanto al factor demográfico, según<br />

Deutsche Bank (2016), el ratio de productividad<br />

laboral medido entre la población en edad de<br />

trabajar (35-54 años) con respecto a población<br />

de 0 a 24 años y los mayores de 65 años, se<br />

encuentra en el punto de decadencia y tenderá<br />

a disminuir hacia 2050 por debajo del promedio<br />

mundial (ver gráfico 2-29). Este cambio<br />

demográfico en las tres próximas décadas<br />

podría modificar la estructura de la economía<br />

(menor empleo y consumo), impactando en el<br />

crecimiento del PBI mundial y la disminución<br />

del comercio internacional.<br />

Según Vásquez y Zellou (2016), desde el<br />

2000 ocurrió una tendencia creciente en<br />

los precios de los productos energéticos;<br />

sin embargo, con el surgimiento de la oferta<br />

proveniente de fuentes de hidrocarburos<br />

no convencionales en Norteamérica y<br />

Sudamérica, la tendencia de los precios del<br />

gas natural se ha tornado decreciente en<br />

los últimos años. Asimismo, en noviembre<br />

de 2014, la OPEP decidió no reducir su<br />

cuota de producción para mantener su<br />

participación en el mercado mundial de<br />

energía. Esta situación ha conllevado a un<br />

exceso de oferta de energía (gas y crudo) y<br />

competencia por la mayor participación en<br />

el mercado mundial de los países de la OPEP<br />

y Estados Unidos.<br />

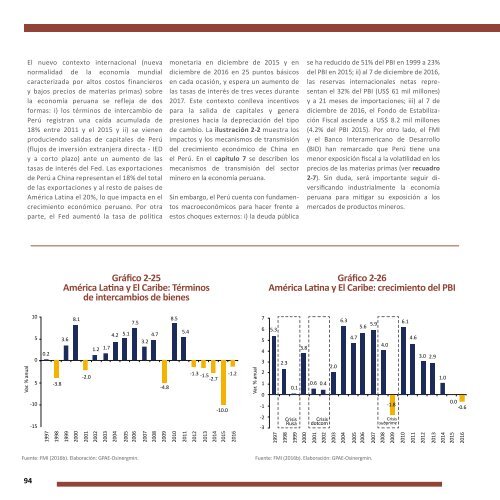

Gráfico 2-25<br />

América Latina y El Caribe: Términos<br />

de intercambios de bienes<br />

Gráfico 2-26<br />

América Latina y El Caribe: crecimiento del PBI<br />

Ilustración 2-2<br />

Mecanismos de transmisión del Efecto China y tasas de<br />

interés del Fed de EE.UU. en la economía peruana<br />

Var. % anual<br />

10<br />

5<br />

0<br />

5<br />

-10<br />

-15<br />

0.2<br />

-3.8<br />

3.6<br />

8.1<br />

-2.0<br />

1.2 1.7 4.2 5.1 7.5<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

4.7<br />

3.2<br />

-4.8<br />

8.5<br />

2007<br />

2008<br />

2009<br />

2010<br />

5.4<br />

-1.3 -1.5-2.7 -1.2<br />

-10.0<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

Var. % anual<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

5.3<br />

2.3<br />

0.1<br />

Crisis<br />

Rusa<br />

3.8<br />

0.6 0.4<br />

Crisis<br />

dotcom<br />

2.0<br />

6.3<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

4.7<br />

2005<br />

2006<br />

5.6 5.9<br />

4.0<br />

-1.8<br />

Crisis<br />

subprime<br />

6.1<br />

4.6<br />

3.0 2.9<br />

1.0<br />

0.0<br />

-0.6<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

PBI China<br />

Términos de<br />

intercambio<br />

PBI resto de<br />

América Latina<br />

Valor<br />

exportaciones<br />

Tasas de<br />

interés local<br />

PBI de Perú<br />

Fuente: FMI (2016b). Elaboración: GPAE-<strong>Osinergmin</strong>.<br />

Fuente: FMI (2016b). Elaboración: GPAE-<strong>Osinergmin</strong>.<br />

Fuente: MEF (2016) y Vásquez (2016). Elaboración: GPAE-<strong>Osinergmin</strong>.<br />

94<br />

95