Prospecto Definitivo de Distribuição Pública Primária ... - Credit Suisse

Prospecto Definitivo de Distribuição Pública Primária ... - Credit Suisse

Prospecto Definitivo de Distribuição Pública Primária ... - Credit Suisse

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

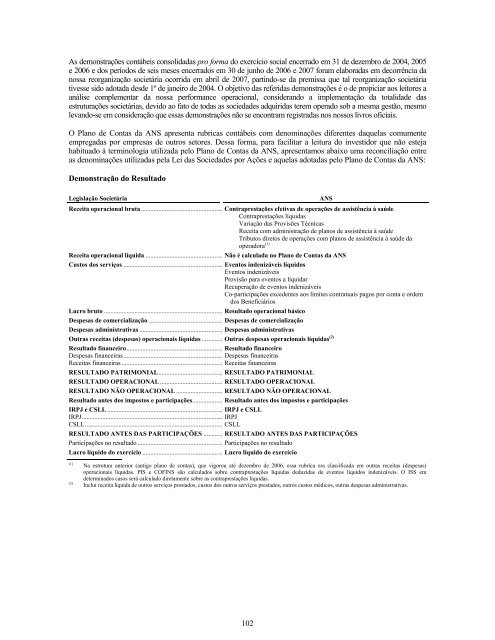

As <strong>de</strong>monstrações contábeis consolidadas pro forma do exercício social encerrado em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2004, 2005e 2006 e dos períodos <strong>de</strong> seis meses encerrados em 30 <strong>de</strong> junho <strong>de</strong> 2006 e 2007 foram elaboradas em <strong>de</strong>corrência danossa reorganização societária ocorrida em abril <strong>de</strong> 2007, partindo-se da premissa que tal reorganização societáriativesse sido adotada <strong>de</strong>s<strong>de</strong> 1º <strong>de</strong> janeiro <strong>de</strong> 2004. O objetivo das referidas <strong>de</strong>monstrações é o <strong>de</strong> propiciar aos leitores aanálise complementar da nossa performance operacional, consi<strong>de</strong>rando a implementação da totalida<strong>de</strong> dasestruturações societárias, <strong>de</strong>vido ao fato <strong>de</strong> todas as socieda<strong>de</strong>s adquiridas terem operado sob a mesma gestão, mesmolevando-se em consi<strong>de</strong>ração que essas <strong>de</strong>monstrações não se encontram registradas nos nossos livros oficiais.O Plano <strong>de</strong> Contas da ANS apresenta rubricas contábeis com <strong>de</strong>nominações diferentes daquelas comumenteempregadas por empresas <strong>de</strong> outros setores. Dessa forma, para facilitar a leitura do investidor que não estejahabituado à terminologia utilizada pelo Plano <strong>de</strong> Contas da ANS, apresentamos abaixo uma reconciliação entreas <strong>de</strong>nominações utilizadas pela Lei das Socieda<strong>de</strong>s por Ações e aquelas adotadas pelo Plano <strong>de</strong> Contas da ANS:Demonstração do ResultadoLegislação SocietáriaANSReceita operacional bruta................................................... Contraprestações efetivas <strong>de</strong> operações <strong>de</strong> assistência à saú<strong>de</strong>Contraprestações líquidasVariação das Provisões TécnicasReceita com administração <strong>de</strong> planos <strong>de</strong> assistência à saú<strong>de</strong>Tributos diretos <strong>de</strong> operações com planos <strong>de</strong> assistência à saú<strong>de</strong> daoperadora (1)Receita operacional líquida ................................................ Não é calculada no Plano <strong>de</strong> Contas da ANSCustos dos serviços .............................................................. Eventos in<strong>de</strong>nizáveis líquidosEventos in<strong>de</strong>nizáveisProvisão para eventos a liquidarRecuperação <strong>de</strong> eventos in<strong>de</strong>nizáveisCo-participações exce<strong>de</strong>ntes aos limites contratuais pagos por conta e or<strong>de</strong>mdos BeneficiáriosLucro bruto .......................................................................... Resultado operacional básicoDespesas <strong>de</strong> comercialização .............................................. Despesas <strong>de</strong> comercializaçãoDespesas administrativas .................................................... Despesas administrativasOutras receitas (<strong>de</strong>spesas) operacionais líquidas ............. Outras <strong>de</strong>spesas operacionais líquidas (2)Resultado financeiro............................................................ Resultado financeiroDespesas financeiras.............................................................. Despesas financeirasReceitas financeiras ............................................................... Receitas financeirasRESULTADO PATRIMONIAL........................................ RESULTADO PATRIMONIALRESULTADO OPERACIONAL ....................................... RESULTADO OPERACIONALRESULTADO NÃO OPERACIONAL ............................. RESULTADO NÃO OPERACIONALResultado antes dos impostos e participações................... Resultado antes dos impostos e participaçõesIRPJ e CSLL ........................................................................ IRPJ e CSLLIRPJ........................................................................................ IRPJCSLL...................................................................................... CSLLRESULTADO ANTES DAS PARTICIPAÇÕES ............ RESULTADO ANTES DAS PARTICIPAÇÕESParticipações no resultado ..................................................... Participações no resultadoLucro líquido do exercício .................................................. Lucro líquido do exercício(1)(2)Na estrutura anterior (antigo plano <strong>de</strong> contas), que vigorou até <strong>de</strong>zembro <strong>de</strong> 2006, essa rubrica era classificada em outras receitas (<strong>de</strong>spesas)operacionais líquidas. PIS e COFINS são calculados sobre contraprestações líquidas <strong>de</strong>duzidas <strong>de</strong> eventos líquidos in<strong>de</strong>nizáveis. O ISS em<strong>de</strong>terminados casos será calculado diretamente sobre as contraprestações líquidas.Inclui receita líquida <strong>de</strong> outros serviços prestados, custos dos outros serviços prestados, outros custos médicos, outras <strong>de</strong>spesas administrativas.102