- Page 2:

(Esta página foi intencionalmente

- Page 5 and 6:

DESCRIÇÃO DO CAPITAL SOCIAL......

- Page 7 and 8:

DEFINIÇÕESPara fins do presente P

- Page 9 and 10:

Termo ou expressãoBlue LifeBMCBNDE

- Page 11 and 12:

Termo ou expressãoControlador Indi

- Page 13 and 14:

Termo ou expressãoHospital Pasteur

- Page 15 and 16:

Termo ou expressãoLifecareLucro L

- Page 17 and 18:

Termo ou expressãoPessoas Vinculad

- Page 19 and 20:

Termo ou expressãoProspecto Prelim

- Page 21 and 22:

Termo ou expressãoTotalcareTR e TR

- Page 23 and 24:

APRESENTAÇÃO DAS INFORMAÇÕES FI

- Page 25 and 26:

Ademais, o Plano de Contas da ANS a

- Page 27 and 28:

Exercício social encerradoem 31 de

- Page 29 and 30:

O organograma a seguir apresenta no

- Page 31 and 32:

SUMÁRIOO presente sumário destaca

- Page 33 and 34:

No primeiro semestre de 2007, celeb

- Page 35 and 36:

Acreditamos que nossa capacidade de

- Page 37 and 38:

Expansão para novos mercados. Acre

- Page 39 and 40:

As nossas subsidiarias diretas, Ami

- Page 41 and 42:

Instituições Participantesda Ofer

- Page 43 and 44:

Aprovações SocietáriasResoluçã

- Page 45 and 46:

Cronograma Estimado da OfertaEncont

- Page 47 and 48:

Reorganização SocietáriaDesde 19

- Page 49 and 50:

O organograma a seguir apresenta no

- Page 51 and 52:

A empresa Amil Assistência Médica

- Page 53 and 54:

Demonstração do resultadoLEI DASS

- Page 55 and 56:

Balanço patrimonialAtivoEm 30 de j

- Page 57 and 58:

Ágios em investimentos% Participa

- Page 59 and 60:

Nossa DeclaraçãoDECLARAÇÃO DA C

- Page 61 and 62:

(vi) conforme informações prestad

- Page 63 and 64:

5.3 Banco Santander S.A.Rua Hungria

- Page 65 and 66:

Descrição da OfertaA Oferta compr

- Page 67 and 68:

Além da remuneração prevista aci

- Page 69 and 70:

(vi) até as 16 horas do primeiro d

- Page 71 and 72:

Contrato de DistribuiçãoNós, os

- Page 73 and 74:

• direito de alienação das Aç

- Page 75 and 76:

Credit Suisse CorretoraExceto no qu

- Page 77 and 78:

FATORES DE RISCOO investimento em n

- Page 79 and 80:

Quaisquer aquisições, investiment

- Page 81 and 82:

Alterações na legislação tribut

- Page 83 and 84:

Publicidade negativa relativa ao se

- Page 85 and 86:

As desvalorizações do Real em rel

- Page 87 and 88:

Continuaremos a ser controlados por

- Page 89 and 90:

DISPENSA DE APRESENTAÇÃO DE ESTUD

- Page 91 and 92:

Viabilidade Econômico-FinanceiraNo

- Page 93 and 94: CAPITALIZAÇÃOA tabela a seguir ap

- Page 95 and 96: INFORMAÇÕES SOBRE O MERCADO E OS

- Page 97 and 98: Regulamentação do Mercado Brasile

- Page 99 and 100: Demonstração do ResultadoLEI DASS

- Page 101 and 102: Balanço PatrimonialEm 31 de dezemb

- Page 103 and 104: Informações Financeiras e Operaci

- Page 105 and 106: A nossa estratégia adotada tem alc

- Page 107 and 108: ReajustesNossas receitas são, em s

- Page 109 and 110: Ademais, o Plano de Contas da ANS a

- Page 111 and 112: Apresentamos abaixo o cálculo do E

- Page 113 and 114: Variação da provisão para evento

- Page 115 and 116: Análise Comparativa dos Resultados

- Page 117 and 118: Provisão para eventos a liquidarA

- Page 119 and 120: Lucro líquido do exercícioEm raz

- Page 121 and 122: Exercício Social Encerrado em 31 d

- Page 123 and 124: Recuperação de eventos indenizáv

- Page 125 and 126: DisponibilidadesEm relação às di

- Page 127 and 128: A tabela a seguir apresenta, para o

- Page 129 and 130: Recuperação de eventos indenizáv

- Page 131 and 132: Contraprestações pecuniárias a r

- Page 133 and 134: A tabela a seguir contém uma anál

- Page 135 and 136: A empresa Amil Assistência Médica

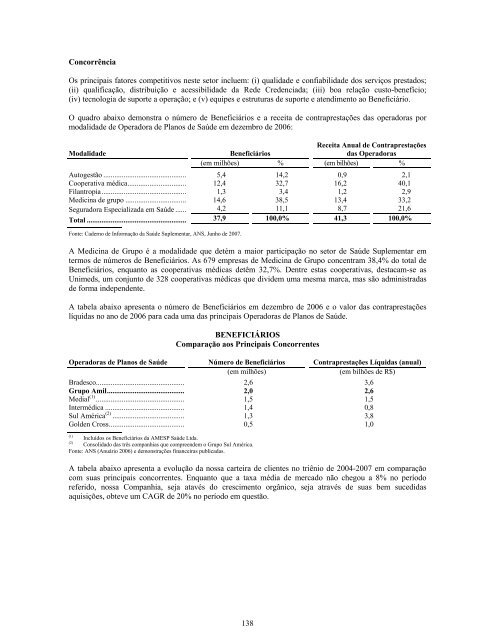

- Page 137 and 138: Em 26 de setembro de 2007, a Amico

- Page 139 and 140: As receitas das Operadoras de Plano

- Page 141 and 142: BENEFICIÁRIOSEvolução por Modali

- Page 143: Fragmentação do Setor de Saúde S

- Page 147 and 148: Regulamentação do Setor de Saúde

- Page 149 and 150: Classificação quanto à forma de

- Page 151 and 152: ATIVIDADES DA COMPANHIAVisão Geral

- Page 153 and 154: Setor de AtuaçãoO sistema de assi

- Page 155 and 156: Maior Rede de atendimento no Brasil

- Page 157 and 158: Expansão para novos mercados. Acre

- Page 159 and 160: Para os fins desta Oferta, em 2007,

- Page 161 and 162: Nossos MercadosExercemos as nossas

- Page 163 and 164: Produtos Dix Saúde no Rio de Janei

- Page 165 and 166: ClientesAtualmente, nossa carteira

- Page 167 and 168: Processo de Aceitação de Proposta

- Page 169 and 170: O Total Care está habilitado ainda

- Page 171 and 172: Honorários MédicosOs honorários

- Page 173 and 174: SazonalidadeA tabela abaixo mostra

- Page 175 and 176: De acordo com a Lei no 6.514, de 22

- Page 177 and 178: Além dos prêmios com os quais fom

- Page 179 and 180: A Blue Life e Med Card Saúde, cont

- Page 181 and 182: Por fim, há três ações que têm

- Page 183 and 184: Processos AmbientaisEm 30 de junho

- Page 185 and 186: ADMINISTRAÇÃONos termos do nosso

- Page 187 and 188: Luiz Fernando Furlan. O Sr. Furlan

- Page 189 and 190: RemuneraçãoDe acordo com a Lei da

- Page 191 and 192: OPERAÇÕES COM PARTES RELACIONADAS

- Page 193 and 194: A Amil Assistência Médica e a Ami

- Page 195 and 196:

A Amico Saúde celebrou contratos d

- Page 197 and 198:

A empresa Amil Assistência Médica

- Page 199 and 200:

DIVIDENDOS E POLÍTICA DE DIVIDENDO

- Page 201 and 202:

DividendosEstamos obrigados pela Le

- Page 203 and 204:

• adotar exclusivamente as normas

- Page 205 and 206:

ConvocaçãoA Lei das Sociedades po

- Page 207 and 208:

Conselho FiscalDo mesmo modo que o

- Page 209 and 210:

No caso do exercício do direito de

- Page 211 and 212:

De acordo com a Lei das Sociedades

- Page 213 and 214:

A nossa Companhia não pode manter

- Page 215 and 216:

As informações relativas à quant

- Page 217 and 218:

Reunião Pública com AnalistasO Re

- Page 219 and 220:

Visão, Inspiração e Positividade

- Page 221 and 222:

ANEXOS• Estatuto Social• Declar

- Page 223 and 224:

• Estatuto Social

- Page 225 and 226:

A-1

- Page 227 and 228:

A-3

- Page 229 and 230:

A-5

- Page 231 and 232:

A-7

- Page 233 and 234:

A-9

- Page 235 and 236:

A-11

- Page 237 and 238:

A-13

- Page 239 and 240:

A-15

- Page 241 and 242:

A-17

- Page 243 and 244:

A-19

- Page 245 and 246:

A-21

- Page 247 and 248:

A-23

- Page 249 and 250:

A-25

- Page 251 and 252:

A-27

- Page 253 and 254:

A-29

- Page 255 and 256:

A-31

- Page 257 and 258:

• Declarações da Companhia, dos

- Page 259 and 260:

DECLARAÇÃOPARA FINS DO ARTIGO 56

- Page 261 and 262:

DECLARAÇÃOPARA FINS DO ARTIGO 56

- Page 263 and 264:

B-5

- Page 265 and 266:

• Ata da Reunião do Conselho de

- Page 267 and 268:

AMIL PARTICIPAÇÕES S.A.CNPJ/MF n.

- Page 269 and 270:

(viii) a autorização para os memb

- Page 271 and 272:

• Ata da Reunião do Conselho de

- Page 273 and 274:

D-1

- Page 275 and 276:

D-3

- Page 277 and 278:

• Informações Anuais - IAN da C

- Page 279 and 280:

E-1

- Page 281 and 282:

E-3

- Page 283 and 284:

E-5

- Page 285 and 286:

E-7

- Page 287 and 288:

E-9

- Page 289 and 290:

E-11

- Page 291 and 292:

E-13

- Page 293 and 294:

E-15

- Page 295 and 296:

E-17

- Page 297 and 298:

E-19

- Page 299 and 300:

E-21

- Page 301 and 302:

E-23

- Page 303 and 304:

E-25

- Page 305 and 306:

E-27

- Page 307 and 308:

E-29

- Page 309 and 310:

E-31

- Page 311 and 312:

E-33

- Page 313 and 314:

E-35

- Page 315 and 316:

E-37

- Page 317 and 318:

E-39

- Page 319 and 320:

E-41

- Page 321 and 322:

E-43

- Page 323 and 324:

E-45

- Page 325 and 326:

E-47

- Page 327 and 328:

E-49

- Page 329 and 330:

E-51

- Page 331 and 332:

E-53

- Page 333 and 334:

E-55

- Page 335 and 336:

E-57

- Page 337 and 338:

E-59

- Page 339 and 340:

DEMONSTRAÇÕES FINANCEIRAS• Demo

- Page 341 and 342:

• Demonstrações Contábeis Cons

- Page 343 and 344:

Amil Participações S.A.Demonstra

- Page 345 and 346:

4. As demonstrações contábeis co

- Page 347 and 348:

Amil Participações S.A.Balanços

- Page 349 and 350:

Amil Participações S.A.Demonstra

- Page 351 and 352:

Amil Participações S.A.Demonstra

- Page 353 and 354:

Notas explicativas ao balanço patr

- Page 355 and 356:

Semic: Em Janeiro de 2007, a Amico

- Page 357 and 358:

Para efeito do preparo destas demon

- Page 359 and 360:

) Créditos de operações com plan

- Page 361 and 362:

m) Uso de estimativasNa preparaçã

- Page 363 and 364:

6. Contraprestações pecuniárias

- Page 365 and 366:

8. Impostos e contribuições a com

- Page 367 and 368:

(i) Refere-se ao questionamento da

- Page 369 and 370:

12. ImobilizadoConsolidado Consolid

- Page 371 and 372:

14. DiferidoConsolidado Consolidado

- Page 373 and 374:

17. Empréstimos e financiamentos a

- Page 375 and 376:

Os valores do Programa de Parcelame

- Page 377 and 378:

Consolidado30/06/07 30/06/06Descri

- Page 379 and 380:

21. Provisão para contingências(a

- Page 381 and 382:

c) Capital autorizadoA Companhia fi

- Page 383 and 384:

A empresa Amil Assistência Médica

- Page 385 and 386:

26. Remuneração dos administrador

- Page 387 and 388:

A seguir estão destacados, para 30

- Page 389 and 390:

33. Eventos subseqüentesa) Aquisi

- Page 391 and 392:

34. Informações complementares à

- Page 393 and 394:

• Demonstrações Contábeis Cons

- Page 395 and 396:

Amil Participações S.A.Demonstra

- Page 397 and 398:

4. As demonstrações dos fluxos de

- Page 399 and 400:

Amil Participações S.A.Balanços

- Page 401 and 402:

AMIL Participações S/ADemonstraç

- Page 403 and 404:

Amil Participações S.A.Demonstra

- Page 405 and 406:

Em 28 de Junho de 2007 a empresa J.

- Page 407 and 408:

2. Apresentação das demonstraçõ

- Page 409 and 410:

d) Ágio/Deságio (resultado de exe

- Page 411 and 412:

4. Critérios de consolidaçãoAs d

- Page 413 and 414:

A composição dos valores a recebe

- Page 415 and 416:

As projeções dos lucros tributáv

- Page 417 and 418:

Os ágios pagos na aquisição de i

- Page 419 and 420:

14. Diferido% - Taxa anual Consolid

- Page 421 and 422:

17. Empréstimos e financiamentosCo

- Page 423 and 424:

Os valores do Programa de Parcelame

- Page 425 and 426:

21. Provisão para contingências(a

- Page 427 and 428:

c) Destinação do lucro líquido d

- Page 429 and 430:

Do custo médico com as partes rela

- Page 431 and 432:

28. Resultado financeiroControlador

- Page 433 and 434:

Todas as operações de arrendament

- Page 435 and 436:

Em 02 de Agosto de 2007, após apro