Absatzwirtschaft - ABC Marketingpraxis

Absatzwirtschaft - ABC Marketingpraxis

Absatzwirtschaft - ABC Marketingpraxis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

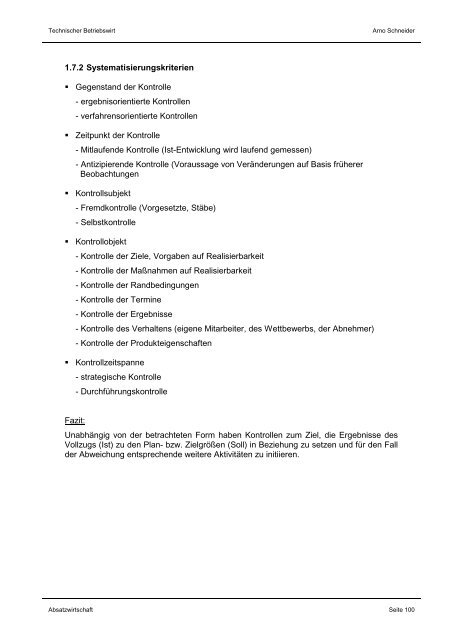

Technischer Betriebswirt Arno Schneider<br />

1.7.2 Systematisierungskriterien<br />

ΠGegenstand der Kontrolle<br />

- ergebnisorientierte Kontrollen<br />

- verfahrensorientierte Kontrollen<br />

ΠZeitpunkt der Kontrolle<br />

- Mitlaufende Kontrolle (Ist-Entwicklung wird laufend gemessen)<br />

- Antizipierende Kontrolle (Voraussage von Veränderungen auf Basis früherer<br />

Beobachtungen<br />

ΠKontrollsubjekt<br />

- Fremdkontrolle (Vorgesetzte, Stäbe)<br />

- Selbstkontrolle<br />

ΠKontrollobjekt<br />

- Kontrolle der Ziele, Vorgaben auf Realisierbarkeit<br />

- Kontrolle der Maßnahmen auf Realisierbarkeit<br />

- Kontrolle der Randbedingungen<br />

- Kontrolle der Termine<br />

- Kontrolle der Ergebnisse<br />

- Kontrolle des Verhaltens (eigene Mitarbeiter, des Wettbewerbs, der Abnehmer)<br />

- Kontrolle der Produkteigenschaften<br />

ΠKontrollzeitspanne<br />

- strategische Kontrolle<br />

- Durchführungskontrolle<br />

Fazit:<br />

Unabhängig von der betrachteten Form haben Kontrollen zum Ziel, die Ergebnisse des<br />

Vollzugs (Ist) zu den Plan- bzw. Zielgrößen (Soll) in Beziehung zu setzen und für den Fall<br />

der Abweichung entsprechende weitere Aktivitäten zu initiieren.<br />

<strong>Absatzwirtschaft</strong> Seite 100