cours et TD - Enseeiht

cours et TD - Enseeiht

cours et TD - Enseeiht

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

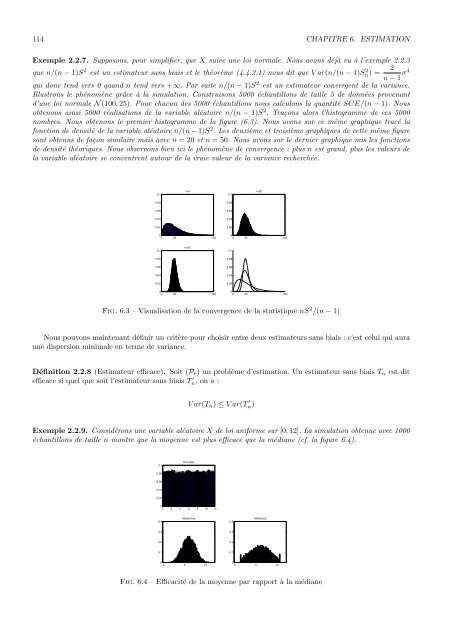

114 CHAPITRE 6. ESTIMATIONExemple 2.2.7. Supposons, pour simplifier, que X suive une loi normale. Nous avons déjà vu à l’exemple 2.2.3que n/(n − 1)S 2 est un estimateur sans biais <strong>et</strong> le théorème (4.4.2.1) nous dit que V ar(n/(n − 1)S 2 n) = 2n − 1 σ4qui donc tend vers 0 quand n tend vers +∞. Par suite n/(n − 1)S 2 est un estimateur convergent de la variance.Illustrons le phénomène grâce à la simulation. Construisons 5000 échantillons de taille 5 de données provenantd’une loi normale N (100, 25). Pour chacun des 5000 échantillons nous calculons la quantité SCE/(n − 1). Nousobtenons ainsi 5000 réalisations de la variable aléatoire n/(n − 1)S 2 . Traçons alors l’histogramme de ces 5000nombres. Nous obtenons le premier histogramme de la figure (6.3). Nous avons sur ce même graphique tracé lafonction de densité de la variable aléatoire n/(n − 1)S 2 . Les deuxième <strong>et</strong> troisième graphiques de c<strong>et</strong>te même figuresont obtenus de façon similaire mais avec n = 20 <strong>et</strong> n = 50. Nous avons sur le dernier graphique mis les fonctionsde densité théoriques. Nous observons bien ici le phénomène de convergence : plus n est grand, plus les valeurs dela variable aléatoire se concentrent autour de la vraie valeur de la variance recherchée.0.1n=50.1n=200.080.080.060.060.040.040.020.0200 25 10000 25 1000.1n=500.10.080.080.060.060.040.040.020.0200 25 10000 25 100Fig. 6.3 – Visualisation de la convergence de la statistique nS 2 /(n − 1)Nous pouvons maintenant définir un critère pour choisir entre deux estimateurs sans biais : c’est celui qui auraune dispersion minimale en terme de variance.Définition 2.2.8 (Estimateur efficace). Soit (P e ) un problème d’estimation. Un estimateur sans biais T n est ditefficace si quel que soit l’estimateur sans biais T ′ n, on a :V ar(T n ) ≤ V ar(T ′ n)Exemple 2.2.9. Considérons une variable aléatoire X de loi uniforme sur [0; 12]. La simulation obtenue avec 1000échantillons de taille n montre que la moyenne est plus efficace que la médiane (cf. la figure 6.4).0.1Données0.080.060.040.0200 2 4 6 8 10 120.4Moyennes0.4Médianes0.30.30.20.20.10.100 5 1000 5 10Fig. 6.4 – Efficacité de la moyenne par rapport à la médiane