Reglamentacion y Supervision Estudios <strong>de</strong> Casolos sistemas <strong>de</strong> administración gerencial. Se espera que el banco continue utilizando lasmetodologías <strong>de</strong> micropréstamos probadas <strong>de</strong> K-Rep a tiempo que se expan<strong>de</strong> y refina este serviciopara proporcionar servicios financieros a un grupo más amplio <strong>de</strong> clientes. La ONG sobrevivientecontinuará sus activida<strong>de</strong>s <strong>de</strong> adiestramiento, consultoría y divulgación <strong>de</strong> información financiadaspor ingresos <strong>de</strong> servicios <strong>de</strong> consultoría y contribuciones <strong>de</strong> agencias donantes. Los donantes hanacordado continuar su ayuda a la ONG, ya que sus servicios <strong>de</strong> investigación y <strong>de</strong>sarrollo, <strong>de</strong>adiestramiento y consultoría son valiosos recursos para las organizaciones <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong> lamicroempresa en toda el Africa.El banco y la ONG funcionarán como <strong>instituciones</strong> completamente separadas. La ONG podráproporcionar servicios al banco en base contractual. Por ejemplo, la ONG podrá llevar a caboinvestigación <strong>de</strong>l mercado, estudio <strong>de</strong> factibilidad para un nuevo servicio <strong>de</strong> préstamo paraadiestramiento <strong>de</strong> los empleados <strong>de</strong> banco. Sin embargo, no se requiere que el banco use a la ONGpara tales servicios. El único nexo entre las dos organizaciones será mediante Sociedad <strong>de</strong> CarteraK-Rep, sociedad que es propietaria <strong>de</strong> la ONG y será propietaria <strong>de</strong>l 25 por ciento <strong>de</strong> K-Rep Bank,Ltd. 87FundamentoK-Rep <strong>de</strong>cidió crear un banco por cuatro razones principales. A fines <strong>de</strong> 1992, K-Rep se dió cuentaque el capital subsidiado por donantes ya no podría satisfacer sus requisitos <strong>de</strong> financiación para elcreciente volumen <strong>de</strong> préstamos. K-Rep necesitaría encontrar maneras alternativas <strong>de</strong> financiar sucreciente cartera. Si K-Rep estableciera un banco, los ahorros <strong>de</strong> los clientes constituirían unafuente <strong>de</strong> fondos. Un informe <strong>de</strong> 1993 sobre el monto <strong>de</strong> ahorros movilizados, indirectamente, porla institución <strong>de</strong>stacó que los ahorros <strong>de</strong> la mayoría <strong>de</strong> los clientes <strong>de</strong> K-Rep se iban a los bancoscomerciales a bajos tipos <strong>de</strong> interés. Estos ahorros fueron, eficientemente, transformados a unafuente <strong>de</strong> recursos para clientes pudientes <strong>de</strong>l banco ya que los bancos difícilmente prestarían amicroempresarios <strong>de</strong> bajos ingresos. K-Rep, como institución financiera, pudo captar algunos <strong>de</strong>estos ahorros y convertirlos en préstamos otorgados a microempresarios.En segundo lugar, K-Rep vió la creciente e importante necesidad <strong>de</strong>l mercado para serviciosfinancieros completos para ese segmento <strong>de</strong>l mercado y no solo para el micropréstamo. En otraspartes <strong>de</strong>l mundo la provisión <strong>de</strong> mecanismos <strong>de</strong> ahorro, así como el acceso al crédito han probadoser una ayuda para los clientes <strong>de</strong> la microempresa a fin <strong>de</strong> crear liqui<strong>de</strong>z personal y reducir sunecesidad <strong>de</strong> préstamos a corto plazo durante períodos estacionales. Como una ONG, lasactivida<strong>de</strong>s <strong>de</strong> K-Rep estaban limitadas a la provisión <strong>de</strong> crédito y no podía aceptar <strong>de</strong>pósitos.Tercero, la ONG reconoció la necesidad <strong>de</strong> servicios financieros <strong>de</strong> las comunida<strong>de</strong>s <strong>de</strong> bajosingresos en general y no solo <strong>de</strong>l sector <strong>de</strong> la microempresa. Como se refleja en el estudio <strong>de</strong> K-Repy <strong>de</strong> GEMINI, ninguna institución financiera formal apuntaba hacia este mercado. En combinacióncon la red <strong>de</strong> sucursales <strong>de</strong> bajo costo <strong>de</strong> K-Rep una insitución dirigida al mercado, con la capacidad<strong>de</strong> recibir ahorros y <strong>de</strong>sembolsar créditos, podría <strong>de</strong>sarrollar un importante lugar en el mercado conlimitada competencia. K-Rep cree que una institución financiera con simpatía por la micro empresapue<strong>de</strong> incrementar más rápidamente su base <strong>de</strong> <strong>de</strong>pósitos si no se limita a ahorros <strong>de</strong>microempresarios como la única fuente <strong>de</strong> <strong>de</strong>pósitos.87 Si bien una ONG no tiene, técnicamente, accionistas y no pue<strong>de</strong> ser propiedad <strong>de</strong> nadie, la influenciagerencial <strong>de</strong> la sociedad <strong>de</strong> cartera y la clara coordinación entre las dos hará que se perciba a la ONG como“bajo el control <strong>de</strong>” la sociedad <strong>de</strong> cartera <strong>de</strong> K-Rep.91

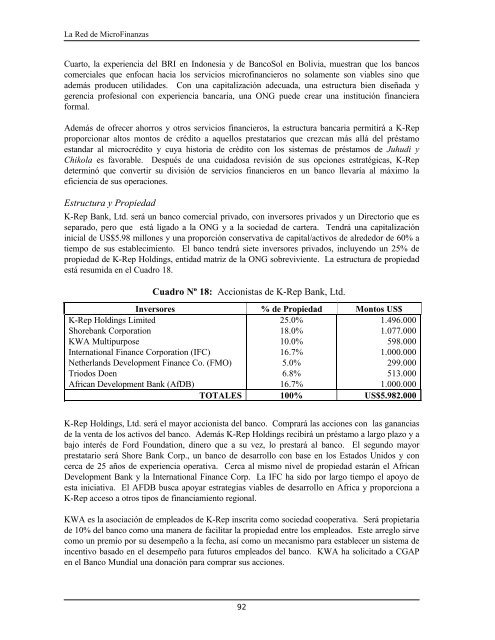

La Red <strong>de</strong> MicroFinanzasCuarto, la experiencia <strong>de</strong>l BRI en Indonesia y <strong>de</strong> BancoSol en Bolivia, muestran que los bancoscomerciales que enfocan hacia los servicios microfinancieros no solamente son viables sino quea<strong>de</strong>más producen utilida<strong>de</strong>s. Con una capitalización a<strong>de</strong>cuada, una estructura bien diseñada ygerencia profesional con experiencia bancaria, una ONG pue<strong>de</strong> crear una institución financieraformal.A<strong>de</strong>más <strong>de</strong> ofrecer ahorros y otros servicios financieros, la estructura bancaria permitirá a K-Repproporcionar altos montos <strong>de</strong> crédito a aquellos prestatarios que crezcan más allá <strong>de</strong>l préstamoestandar al microcrédito y cuya historia <strong>de</strong> crédito con los sistemas <strong>de</strong> préstamos <strong>de</strong> Juhudi yChikola es favorable. Después <strong>de</strong> una cuidadosa revisión <strong>de</strong> sus opciones estratégicas, K-Rep<strong>de</strong>terminó que convertir su división <strong>de</strong> servicios financieros en un banco llevaría al máximo laeficiencia <strong>de</strong> sus operaciones.Estructura y PropiedadK-Rep Bank, Ltd. será un banco comercial privado, con inversores privados y un Directorio que esseparado, pero que está ligado a la ONG y a la sociedad <strong>de</strong> cartera. Tendrá una capitalizacióninicial <strong>de</strong> US$5.98 millones y una proporción conservativa <strong>de</strong> capital/activos <strong>de</strong> alre<strong>de</strong>dor <strong>de</strong> 60% atiempo <strong>de</strong> sus establecimiento. El banco tendrá siete inversores privados, incluyendo un 25% <strong>de</strong>propiedad <strong>de</strong> K-Rep Holdings, entidad matriz <strong>de</strong> la ONG sobreviviente. La estructura <strong>de</strong> propieda<strong>de</strong>stá resumida en el Cuadro 18.Cuadro Nº 18: Accionistas <strong>de</strong> K-Rep Bank, Ltd.Inversores % <strong>de</strong> Propiedad Montos US$K-Rep Holdings LimitedShorebank CorporationKWA MultipurposeInternational Finance Corporation (IFC)Netherlands Development Finance Co. (FMO)Triodos DoenAfrican Development Bank (AfDB)25.0%18.0%10.0%16.7%5.0%6.8%16.7%1.496.0001.077.000598.0001.000.000299.000513.0001.000.000TOTALES 100% US$5.982.000K-Rep Holdings, Ltd. será el mayor accionista <strong>de</strong>l banco. Comprará las acciones con las ganancias<strong>de</strong> la venta <strong>de</strong> los activos <strong>de</strong>l banco. A<strong>de</strong>más K-Rep Holdings recibirá un préstamo a largo plazo y abajo interés <strong>de</strong> Ford Foundation, dinero que a su vez, lo prestará al banco. El segundo mayorprestatario será Shore Bank Corp., un banco <strong>de</strong> <strong>de</strong>sarrollo con base en los Estados Unidos y concerca <strong>de</strong> 25 años <strong>de</strong> experiencia operativa. Cerca al mismo nivel <strong>de</strong> propiedad estarán el AfricanDevelopment Bank y la International Finance Corp. La IFC ha sido por largo tiempo el apoyo <strong>de</strong>esta iniciativa. El AFDB busca apoyar estrategias viables <strong>de</strong> <strong>de</strong>sarrollo en Africa y proporciona aK-Rep acceso a otros tipos <strong>de</strong> financiamiento regional.KWA es la asociación <strong>de</strong> empleados <strong>de</strong> K-Rep inscrita como sociedad cooperativa. Será propietaria<strong>de</strong> 10% <strong>de</strong>l banco como una manera <strong>de</strong> facilitar la propiedad entre los empleados. Este arreglo sirvecomo un premio por su <strong>de</strong>sempeño a la fecha, así como un mecanismo para establecer un sistema <strong>de</strong>incentivo basado en el <strong>de</strong>sempeño para futuros empleados <strong>de</strong>l banco. KWA ha solicitado a CGAPen el Banco Mundial una donación para comprar sus acciones.92