reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

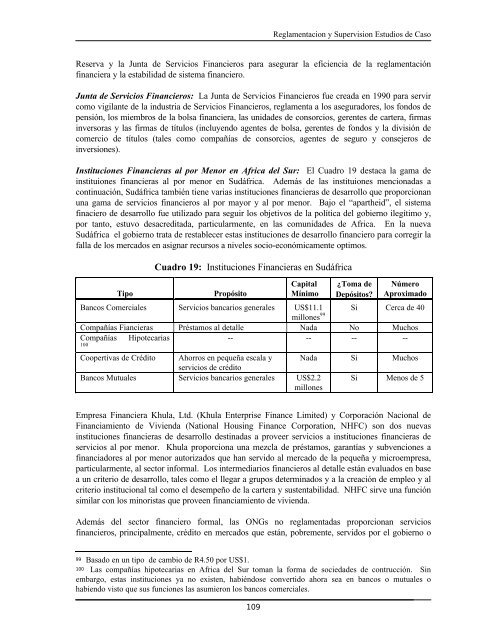

Reglamentacion y Supervision Estudios <strong>de</strong> CasoReserva y la Junta <strong>de</strong> Servicios Financieros para asegurar la eficiencia <strong>de</strong> la reglamentaciónfinanciera y la estabilidad <strong>de</strong> sistema financiero.Junta <strong>de</strong> Servicios Financieros: La Junta <strong>de</strong> Servicios Financieros fue creada en 1990 para servircomo vigilante <strong>de</strong> la industria <strong>de</strong> Servicios Financieros, reglamenta a los aseguradores, los fondos <strong>de</strong>pensión, los miembros <strong>de</strong> la bolsa financiera, las unida<strong>de</strong>s <strong>de</strong> consorcios, gerentes <strong>de</strong> cartera, firmasinversoras y las firmas <strong>de</strong> títulos (incluyendo agentes <strong>de</strong> bolsa, gerentes <strong>de</strong> fondos y la división <strong>de</strong>comercio <strong>de</strong> títulos (tales como compañías <strong>de</strong> consorcios, agentes <strong>de</strong> seguro y consejeros <strong>de</strong>inversiones).Instituciones Financieras al por Menor en Africa <strong>de</strong>l Sur: El Cuadro 19 <strong>de</strong>staca la gama <strong>de</strong>instituiones financieras al por menor en Sudáfrica. A<strong>de</strong>más <strong>de</strong> las instituiones mencionadas acontinuación, Sudáfrica también tiene varias <strong>instituciones</strong> financieras <strong>de</strong> <strong>de</strong>sarrollo que proporcionanuna gama <strong>de</strong> servicios financieros al por mayor y al por menor. Bajo el “apartheid”, el sistemafinaciero <strong>de</strong> <strong>de</strong>sarrollo fue utilizado para seguir los objetivos <strong>de</strong> la política <strong>de</strong>l gobierno ilegítimo y,por tanto, estuvo <strong>de</strong>sacreditada, particularmente, en las comunida<strong>de</strong>s <strong>de</strong> Africa. En la nuevaSudáfrica el gobierno trata <strong>de</strong> restablecer estas <strong>instituciones</strong> <strong>de</strong> <strong>de</strong>sarrollo financiero para corregir lafalla <strong>de</strong> los mercados en asignar recursos a niveles socio-económicamente optimos.TipoCuadro 19: Instituciones Financieras en SudáfricaPropósitoCapitalMínimo¿Toma <strong>de</strong>Depósitos?NúmeroAproximadoSi Cerca <strong>de</strong> 40Bancos Comerciales Servicios bancarios generales US$11.1millones 99Compañías Fiancieras Préstamos al <strong>de</strong>talle Nada No MuchosCompañías Hipotecarias-- -- -- --100Coopertivas <strong>de</strong> Crédito Ahorros en pequeña escala y Nada Si Muchosservicios <strong>de</strong> créditoBancos Mutuales Servicios bancarios generales US$2.2millonesSi Menos <strong>de</strong> 5Empresa Financiera Khula, Ltd. (Khula Enterprise Finance Limited) y Corporación Nacional <strong>de</strong>Financiamiento <strong>de</strong> Vivienda (National Housing Finance Corporation, NHFC) son dos nuevas<strong>instituciones</strong> financieras <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong>stinadas a proveer servicios a <strong>instituciones</strong> financieras <strong>de</strong>servicios al por menor. Khula proporciona una mezcla <strong>de</strong> préstamos, garantías y subvenciones afinanciadores al por menor autorizados que han servido al mercado <strong>de</strong> la pequeña y microempresa,particularmente, al sector informal. Los intermediarios financieros al <strong>de</strong>talle están evaluados en basea un criterio <strong>de</strong> <strong>de</strong>sarrollo, tales como el llegar a grupos <strong>de</strong>terminados y a la creación <strong>de</strong> empleo y alcriterio institucional tal como el <strong>de</strong>sempeño <strong>de</strong> la cartera y sustentabilidad. NHFC sirve una funciónsimilar con los minoristas que proveen financiamiento <strong>de</strong> vivienda.A<strong>de</strong>más <strong>de</strong>l sector financiero formal, las ONGs no reglamentadas proporcionan serviciosfinancieros, principalmente, crédito en mercados que están, pobremente, servidos por el gobierno o99 Basado en un tipo <strong>de</strong> cambio <strong>de</strong> R4.50 por US$1.100 Las compañías hipotecarias en Africa <strong>de</strong>l Sur toman la forma <strong>de</strong> socieda<strong>de</strong>s <strong>de</strong> contrucción. Sinembargo, estas <strong>instituciones</strong> ya no existen, habiéndose convertido ahora sea en bancos o mutuales ohabiendo visto que sus funciones las asumieron los bancos comerciales.109