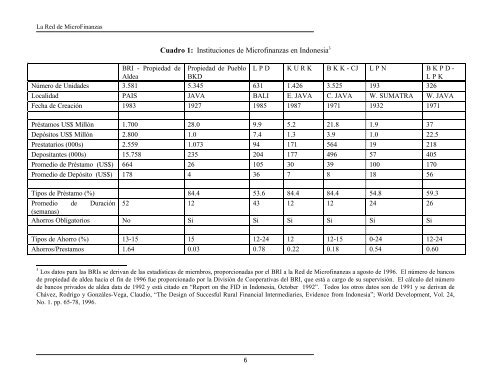

Reglamentacion y Supervision Estudios <strong>de</strong> CasoINDONESIAShari BerenbachEn términos <strong>de</strong> escala, variedad y volumen <strong>de</strong> las IMFs, penetración en el mercado y rentabilidad, elmercado <strong>de</strong> servicios financieros en Indonesia, es el más <strong>de</strong>sarrollado en el mundo. Indonesia es uno<strong>de</strong> los pocos países en que el mercado <strong>de</strong> microfinanzas se extien<strong>de</strong> al nivel <strong>de</strong> al<strong>de</strong>a. Existen más <strong>de</strong>quince mil unida<strong>de</strong>s bancarias <strong>de</strong> al<strong>de</strong>a que proporcionan servicios <strong>de</strong> crédito y ahorros a cerca <strong>de</strong>diez y siete millones <strong>de</strong> clientes. Este estudio <strong>de</strong> caso se centra en la <strong>de</strong>scripción <strong>de</strong> las IMFs enIndonesia y en una breve revisión <strong>de</strong>l cuadro reglamentario legal para el mercado <strong>de</strong> servicios <strong>de</strong>microfinanzas como un todo. Este capítulo también examina “The Unit Desa System” <strong>de</strong>l BankRakyat Indonesia (BRI), la más gran<strong>de</strong> institucion <strong>de</strong> microfinanzas en el mundo y presta especialatención a los métodos <strong>de</strong> supervisión <strong>de</strong> las IMFs que se aplica en Indonesia.Antece<strong>de</strong>ntesLa experiencia con IMFs <strong>de</strong> al<strong>de</strong>as en Indonesia data <strong>de</strong> hace más <strong>de</strong> 100 años y es parte <strong>de</strong>l legadocolonial <strong>de</strong> Holanda. En Java Central, particularmente, Holanda introdujo los bancos <strong>de</strong> propiedad<strong>de</strong> al<strong>de</strong>as conocidos como Badan Kredit Desa (BKD). A fines <strong>de</strong> la década <strong>de</strong> 1960, durante unperíodo <strong>de</strong> inestabilidad monetaria y altas tasas <strong>de</strong> inflación, muchos bancos <strong>de</strong> propiedad <strong>de</strong> al<strong>de</strong>asvacilaron. En las décadas <strong>de</strong> 1970 y 1980, apoyados en esta tradición bancaria <strong>de</strong> al<strong>de</strong>as, los bancos<strong>de</strong> <strong>de</strong>sarrollo nacionales y provinciales, promovieron con éxito la entrega efectiva <strong>de</strong> serviciosfinancieros rurales, mediante unida<strong>de</strong>s bancarias al nivel <strong>de</strong> al<strong>de</strong>a. Hoy en día se ha <strong>de</strong>sarrolladouna red <strong>de</strong> pequeñas <strong>instituciones</strong> bancarias que proporcionan servicios financieros a mercados <strong>de</strong>sus distritos en al<strong>de</strong>as. Esto incluye los bancos tradicionales <strong>de</strong> propiedad <strong>de</strong> al<strong>de</strong>a mencionadosanteriormente, las unida<strong>de</strong>s <strong>de</strong> al<strong>de</strong>a <strong>de</strong> BRI, por lo menos seis re<strong>de</strong>s bancarias en al<strong>de</strong>as <strong>de</strong>provincia y bancos privados <strong>de</strong> al<strong>de</strong>a, tales como el Bank Dagang Bali.Mientras que los datos presentados en el Cuadro 1 que sigue, proporcionan un panorama <strong>de</strong>lmercado <strong>de</strong> servicios <strong>de</strong> microfinanzas en Indonesia, el Cuadro 2 ilustra las variaciones entre estas<strong>instituciones</strong> financieras. Los bancos <strong>de</strong> propiedad <strong>de</strong> la al<strong>de</strong>a y muchas <strong>de</strong> las re<strong>de</strong>s <strong>de</strong> bancosprovinciales 2 tienen un promedio <strong>de</strong> monto <strong>de</strong> préstamo menor a US$50 y <strong>de</strong>pósitos <strong>de</strong> ahorromenores a US$10. Los promedios <strong>de</strong> monto <strong>de</strong> préstamos y <strong>de</strong>pósitos <strong>de</strong> las unida<strong>de</strong>s <strong>de</strong> al<strong>de</strong>a <strong>de</strong>lBRI, la más gran<strong>de</strong> <strong>de</strong> este grupo, son US$664 y US$178 respectivamente.2 Para fines <strong>de</strong> este estudio <strong>de</strong> caso, las re<strong>de</strong>s <strong>de</strong> bancos provinciales son aquellas que están promovidas porgobiernos provinciales. Estas pue<strong>de</strong>n ser propiedad <strong>de</strong> un gobierno provincial (Badan Kredit Kecamatan -BKK), (Kredit Usaha Rakyat Kezil - KURK), <strong>de</strong> propiedad <strong>de</strong> al<strong>de</strong>a (Lembaga Perkreditan Desa - LPD), o<strong>de</strong> propiedad <strong>de</strong> sus clientes (Lumbung Pitih Nagari - LPN).5

La Red <strong>de</strong> MicroFinanzasCuadro 1: Instituciones <strong>de</strong> Microfinanzas en Indonesia 3BRI - Propiedad <strong>de</strong>Al<strong>de</strong>aPropiedad <strong>de</strong> PuebloBKDL P D K U R K B K K - CJ L P N B K P D -L P KNúmero <strong>de</strong> Unida<strong>de</strong>s 3.581 5.345 631 1.426 3.525 193 326Localidad PAIS JAVA BALI E. JAVA C. JAVA W. SUMATRA W. JAVAFecha <strong>de</strong> Creación 1983 1927 1985 1987 1971 1932 1971Préstamos US$ Millón 1.700 28.0 9.9 5.2 21.8 1.9 37Depósitos US$ Millón 2.800 1.0 7.4 1.3 3.9 1.0 22.5Prestatarios (000s) 2.559 1.073 94 171 564 19 218Depositantes (000s) 15.758 235 204 177 496 57 405Promedio <strong>de</strong> Préstamo (US$) 664 26 105 30 39 100 170Promedio <strong>de</strong> Depósito (US$) 178 4 36 7 8 18 56Tipos <strong>de</strong> Préstamo (%) 84.4 53.6 84.4 84.4 54.8 59.3Promedio <strong>de</strong> Duración 52 12 43 12 12 24 26(semanas)Ahorros Obligatorios No Si Si Si Si Si SiTipos <strong>de</strong> Ahorro (%) 13-15 15 12-24 12 12-15 0-24 12-24Ahorros/Prestamos 1.64 0.03 0.78 0.22 0.18 0.54 0.603 Los datos para las BRIs se <strong>de</strong>rivan <strong>de</strong> las estadísticas <strong>de</strong> miembros, proporcionadas por el BRI a la Red <strong>de</strong> Microfinanzas a agosto <strong>de</strong> 1996. El número <strong>de</strong> bancos<strong>de</strong> propiedad <strong>de</strong> al<strong>de</strong>a hacia el fin <strong>de</strong> 1996 fue proporcionado por la División <strong>de</strong> Cooperativas <strong>de</strong>l BRI, que está a cargo <strong>de</strong> su supervisión. El cálculo <strong>de</strong>l número<strong>de</strong> bancos privados <strong>de</strong> al<strong>de</strong>a data <strong>de</strong> 1992 y está citado en “Report on the FID in Indonesia, October 1992”. Todos los otros datos son <strong>de</strong> 1991 y se <strong>de</strong>rivan <strong>de</strong>Chávez, Rodrigo y Gonzáles-Vega, Claudio, “The Design of Succesful Rural Financial Intermediaries, Evi<strong>de</strong>nce from Indonesia”; World Development, Vol. 24,No. 1. pp. 65-78, 1996.6