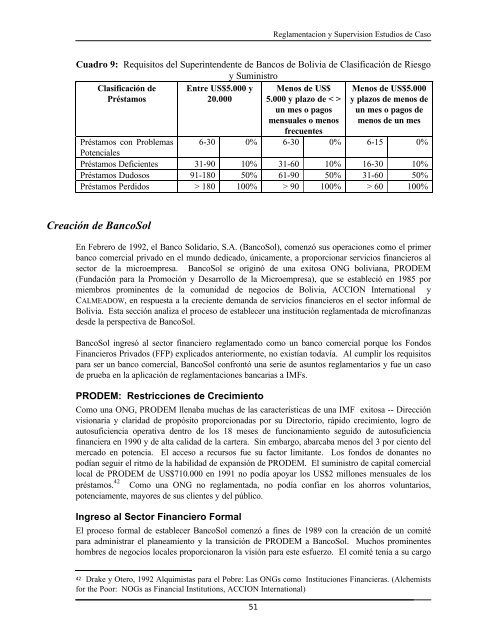

Reglamentacion y Supervision Estudios <strong>de</strong> CasoCuadro 9: Requisitos <strong>de</strong>l Superinten<strong>de</strong>nte <strong>de</strong> Bancos <strong>de</strong> Bolivia <strong>de</strong> Clasificación <strong>de</strong> Riesgoy SuministroClasificación <strong>de</strong> Entre US$5.000 yPréstamos20.000Menos <strong>de</strong> US$5.000 y plazo <strong>de</strong> < >un mes o pagosmensuales o menosfrecuentesMenos <strong>de</strong> US$5.000y plazos <strong>de</strong> menos <strong>de</strong>un mes o pagos <strong>de</strong>menos <strong>de</strong> un mesPréstamos con Problemas 6-30 0% 6-30 0% 6-15 0%PotencialesPréstamos Deficientes 31-90 10% 31-60 10% 16-30 10%Préstamos Dudosos 91-180 50% 61-90 50% 31-60 50%Préstamos Perdidos > 180 100% > 90 100% > 60 100%Creación <strong>de</strong> BancoSolEn Febrero <strong>de</strong> 1992, el Banco Solidario, S.A. (BancoSol), comenzó sus operaciones como el primerbanco comercial privado en el mundo <strong>de</strong>dicado, únicamente, a proporcionar servicios financieros alsector <strong>de</strong> la microempresa. BancoSol se originó <strong>de</strong> una exitosa ONG boliviana, PRODEM(Fundación para la Promoción y Desarrollo <strong>de</strong> la Microempresa), que se estableció en 1985 pormiembros prominentes <strong>de</strong> la comunidad <strong>de</strong> negocios <strong>de</strong> Bolivia, ACCION International yCALMEADOW, en respuesta a la creciente <strong>de</strong>manda <strong>de</strong> servicios financieros en el sector informal <strong>de</strong>Bolivia. Esta sección analiza el proceso <strong>de</strong> establecer una institución reglamentada <strong>de</strong> microfinanzas<strong>de</strong>s<strong>de</strong> la perspectiva <strong>de</strong> BancoSol.BancoSol ingresó al sector financiero reglamentado como un banco comercial porque los FondosFinancieros Privados (FFP) explicados anteriormente, no existían todavía. Al cumplir los requisitospara ser un banco comercial, BancoSol confrontó una serie <strong>de</strong> asuntos reglamentarios y fue un caso<strong>de</strong> prueba en la aplicación <strong>de</strong> <strong>reglamentacion</strong>es bancarias a IMFs.PRODEM: Restricciones <strong>de</strong> CrecimientoComo una ONG, PRODEM llenaba muchas <strong>de</strong> las características <strong>de</strong> una IMF exitosa -- Direcciónvisionaria y claridad <strong>de</strong> propósito proporcionadas por su Directorio, rápido crecimiento, logro <strong>de</strong>autosuficiencia operativa <strong>de</strong>ntro <strong>de</strong> los 18 meses <strong>de</strong> funcionamiento seguido <strong>de</strong> autosuficienciafinanciera en 1990 y <strong>de</strong> alta calidad <strong>de</strong> la cartera. Sin embargo, abarcaba menos <strong>de</strong>l 3 por ciento <strong>de</strong>lmercado en potencia. El acceso a recursos fue su factor limitante. Los fondos <strong>de</strong> donantes nopodían seguir el ritmo <strong>de</strong> la habilidad <strong>de</strong> expansión <strong>de</strong> PRODEM. El suministro <strong>de</strong> capital comerciallocal <strong>de</strong> PRODEM <strong>de</strong> US$710.000 en 1991 no podía apoyar los US$2 millones mensuales <strong>de</strong> lospréstamos. 42 Como una ONG no reglamentada, no podía confiar en los ahorros voluntarios,potenciamente, mayores <strong>de</strong> sus clientes y <strong>de</strong>l público.Ingreso al Sector Financiero FormalEl proceso formal <strong>de</strong> establecer BancoSol comenzó a fines <strong>de</strong> 1989 con la creación <strong>de</strong> un comitépara administrar el planeamiento y la transición <strong>de</strong> PRODEM a BancoSol. Muchos prominenteshombres <strong>de</strong> negocios locales proporcionaron la visión para este esfuerzo. El comité tenía a su cargo42 Drake y Otero, 1992 Alquimistas para el Pobre: Las ONGs como Instituciones Financieras. (Alchemistsfor the Poor: NOGs as Financial Institutions, ACCION International)51

La Red <strong>de</strong> MicroFinanzascumplir con los requisitos <strong>de</strong> ingreso al sector formal que incluían: (i) levantar el capital mínimo;(ii) cumplir con requisitos legales y técnicos; (iii) <strong>de</strong>tallar la información financiera acerca <strong>de</strong> lospropietarios y la experiencia <strong>de</strong> los gerentes <strong>de</strong> BancoSol; y (iv) <strong>de</strong>mostrar capacidad operativa a laSuperinten<strong>de</strong>ncia.Levantar Capital MínimoLa autorización legal <strong>de</strong> un banco comercial requería un mínimo <strong>de</strong> activo <strong>de</strong> US$3.2 millones. Losplanes iniciales <strong>de</strong>tallaban en el financiamiento que vendría <strong>de</strong> préstamos concesionarios ydonaciones. Sin embargo, el proyecto ganó una creciente estatura comercial a medida queavanzaban las negociaciones, al fin, el financiamiento <strong>de</strong>l activo vino <strong>de</strong> tres fuentes diferentes.Cartera <strong>de</strong> préstamos <strong>de</strong> PRODEM (35%), <strong>instituciones</strong> externas, incluyendo la CorporaciónInteramericana <strong>de</strong> Inversiones (CCI), CALMEADOW, ACCION International, FUNDES, RockefellerFoundation y SIDI/France (46 %) y personas bolivianas (19%). Hacia fines <strong>de</strong> 1991, el comitéhabía conseguido cerca <strong>de</strong> US$5 millones <strong>de</strong> financiamiento <strong>de</strong> activo, US$1.8 millón más que elmínimo requerido.Durante este proceso, PRODEM asumió un nuevo rol al convertirse en el brazo <strong>de</strong> investigación y<strong>de</strong>sarrollo <strong>de</strong> BancoSol y al cambiar su propósito a préstamos rurales. PRODEM <strong>de</strong>bía continuarestableciendo nuevas sucursales y vendiéndolas a BancoSol a medida que rendían utilida<strong>de</strong>s.Requisitos Legales y Técnicos para Crear un BancoPara completar los dos pasos en el proceso <strong>de</strong> establecer un banco comercial en Bolivia – obteneraprobación para un estatuto bancario y autorización para funcionar – hubieron trámites legales ytécnicos. Los requerimientos legales requerían levantar una base <strong>de</strong> capital mínimo <strong>de</strong> US$3.2millones, cumplir con los requisitos <strong>de</strong> incorporación legal y la emisión <strong>de</strong> acciones. Los requisitostécnicos se centran en el <strong>de</strong>sarrollo <strong>de</strong> un estudio <strong>de</strong>tallado <strong>de</strong> factibilidad para BancoSol, queproyectará utilida<strong>de</strong>s <strong>de</strong>ntro <strong>de</strong> tres años y proporcionará un plan <strong>de</strong> negocios bien <strong>de</strong>finido.Si bien los requisitos legales tomaron mucho tiempo, el proceso técnico fue quizás más difícil. Elcomité tuvo que convencer a la Superinten<strong>de</strong>ncia <strong>de</strong> la importancia <strong>de</strong> la misión <strong>de</strong> BancoSol enenfocar al microsector y sus posibilida<strong>de</strong>s <strong>de</strong> éxito en usar una metodología <strong>de</strong> préstamo libre <strong>de</strong>garantías tradicionales. En este momento comienza un proceso <strong>de</strong> negociación y mutuo aprendizajeentre la IMF y la Superinten<strong>de</strong>ncia, que continúa al presente y ha sido uno <strong>de</strong> los principalesingredientes <strong>de</strong> éxito en la organización y operación <strong>de</strong> BancoSol. El objetivo mutuo ha sido siempreprofundizar el sistema financiero <strong>de</strong> Bolivia, usando un enfoque orientado por el mercado paraproporcionar acceso al crédito a un mayor número <strong>de</strong> microempresas.Para familiarizar a los reglamentadores con las distintas características <strong>de</strong> la microfinanza el comitélos llevó a visitar las oficinas sucursales <strong>de</strong> PRODEM, a conocer a los contadores, a los oficiales <strong>de</strong>préstamo y a los clientes, así como para observar <strong>de</strong> primera mano las operaciones. Los lí<strong>de</strong>res <strong>de</strong>lproyecto también trabajaron con el Superinten<strong>de</strong>nte para informarse acerca <strong>de</strong>l proceso <strong>de</strong>incorporación. El Superinten<strong>de</strong>nte no solo tenía experiencia con cooperativas <strong>de</strong> crédito sino quetambién, estaba, personalmente, entusiasta acerca <strong>de</strong> la i<strong>de</strong>a <strong>de</strong> que BancoSol fuera un vínculoinstrumental para <strong>de</strong>mocratizar el crédito en Bolivia.Si bien la Superinten<strong>de</strong>ncia aceptó, rápidamente, el mecanismo <strong>de</strong> la metodología <strong>de</strong> préstamos,reconoció también los costos asociados y cuestionó si BancoSol podría ganar una buena tasa <strong>de</strong>utilida<strong>de</strong>s. A<strong>de</strong>más <strong>de</strong> requerir que BancoSol tenga utilida<strong>de</strong>s <strong>de</strong>spués <strong>de</strong> tres años, laSuperinten<strong>de</strong>ncia requirió, apropiadamente, que el banco actuara, financieramente, a un nivel52