reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

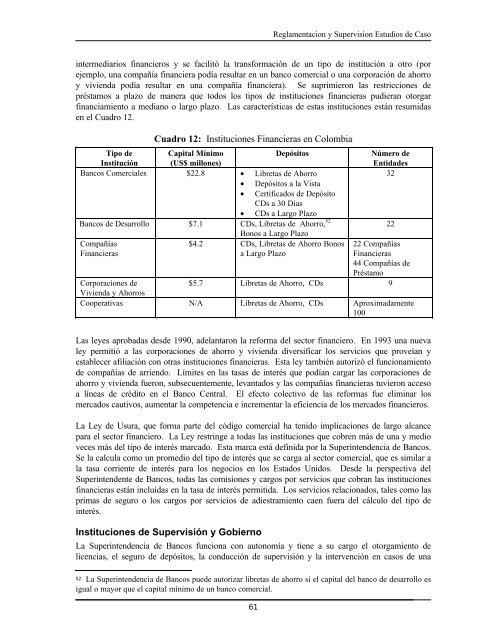

Reglamentacion y Supervision Estudios <strong>de</strong> Casointermediarios financieros y se facilitó la transformación <strong>de</strong> un tipo <strong>de</strong> institución a otro (porejemplo, una compañía financiera podía resultar en un banco comercial o una corporación <strong>de</strong> ahorroy vivienda podía resultar en una compañía financiera). Se suprimieron las restricciones <strong>de</strong>préstamos a plazo <strong>de</strong> manera que todos los tipos <strong>de</strong> <strong>instituciones</strong> financieras pudieran otorgarfinanciamiento a mediano o largo plazo. Las características <strong>de</strong> estas <strong>instituciones</strong> están resumidasen el Cuadro 12.Cuadro 12: Instituciones Financieras en ColombiaTipo <strong>de</strong>InstituciónCapital Mínimo(US$ millones)DepósitosBancos Comerciales $22.8 • Libretas <strong>de</strong> Ahorro• Depósitos a la Vista• Certificados <strong>de</strong> DepósitoCDs a 30 Días• CDs a Largo PlazoBancos <strong>de</strong> Desarrollo $7.1 CDs, Libretas <strong>de</strong> Ahorro, 52Bonos a Largo PlazoCompañías$4.2 CDs, Libretas <strong>de</strong> Ahorro BonosFinancierasa Largo PlazoNúmero <strong>de</strong>Entida<strong>de</strong>s322222 CompañíasFinancieras44 Compañías <strong>de</strong>PréstamoCorporaciones <strong>de</strong>$5.7 Libretas <strong>de</strong> Ahorro, CDs 9Vivienda y AhorrosCooperativas N/A Libretas <strong>de</strong> Ahorro, CDs Aproximadamente100Las leyes aprobadas <strong>de</strong>s<strong>de</strong> 1990, a<strong>de</strong>lantaron la reforma <strong>de</strong>l sector financiero. En 1993 una nuevaley permitió a las corporaciones <strong>de</strong> ahorro y vivienda diversificar los servicios que proveían yestablecer afiliación con otras <strong>instituciones</strong> financieras. Esta ley también autorizó el funcionamiento<strong>de</strong> compañías <strong>de</strong> arriendo. Límites en las tasas <strong>de</strong> interés que podían cargar las corporaciones <strong>de</strong>ahorro y vivienda fueron, subsecuentemente, levantados y las compañías financieras tuvieron accesoa líneas <strong>de</strong> crédito en el Banco Central. El efecto colectivo <strong>de</strong> las reformas fue eliminar losmercados cautivos, aumentar la competencia e incrementar la eficiencia <strong>de</strong> los mercados financieros.La Ley <strong>de</strong> Usura, que forma parte <strong>de</strong>l código comercial ha tenido implicaciones <strong>de</strong> largo alcancepara el sector financiero. La Ley restringe a todas las <strong>instituciones</strong> que cobren más <strong>de</strong> una y medioveces más <strong>de</strong>l tipo <strong>de</strong> interés marcado. Esta marca está <strong>de</strong>finida por la Superinten<strong>de</strong>ncia <strong>de</strong> Bancos.Se la calcula como un promedio <strong>de</strong>l tipo <strong>de</strong> interés que se carga al sector comercial, que es similar ala tasa corriente <strong>de</strong> interés para los negocios en los Estados Unidos. Des<strong>de</strong> la perspectiva <strong>de</strong>lSuperinten<strong>de</strong>nte <strong>de</strong> Bancos, todas las comisiones y cargos por servicios que cobran las <strong>instituciones</strong>financieras están incluídas en la tasa <strong>de</strong> interés permitida. Los servicios relacionados, tales como lasprimas <strong>de</strong> seguro o los cargos por servicios <strong>de</strong> adiestramiento caen fuera <strong>de</strong>l cálculo <strong>de</strong>l tipo <strong>de</strong>interés.Instituciones <strong>de</strong> Supervisión y GobiernoLa Superinten<strong>de</strong>ncia <strong>de</strong> Bancos funciona con autonomía y tiene a su cargo el otorgamiento <strong>de</strong>licencias, el seguro <strong>de</strong> <strong>de</strong>pósitos, la conducción <strong>de</strong> supervisión y la intervención en casos <strong>de</strong> una52 La Superinten<strong>de</strong>ncia <strong>de</strong> Bancos pue<strong>de</strong> autorizar libretas <strong>de</strong> ahorro si el capital <strong>de</strong>l banco <strong>de</strong> <strong>de</strong>sarrollo esigual o mayor que el capital mínimo <strong>de</strong> un banco comercial.61