reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

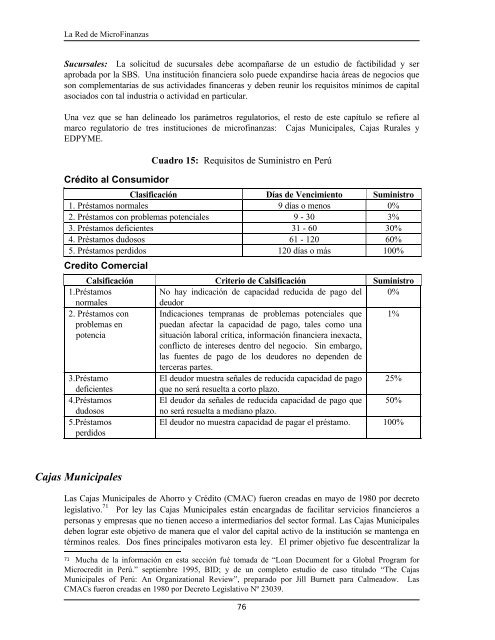

La Red <strong>de</strong> MicroFinanzasSucursales: La solicitud <strong>de</strong> sucursales <strong>de</strong>be acompañarse <strong>de</strong> un estudio <strong>de</strong> factibilidad y seraprobada por la SBS. Una institución financiera solo pue<strong>de</strong> expandirse hacia áreas <strong>de</strong> negocios queson complementarias <strong>de</strong> sus activida<strong>de</strong>s financeras y <strong>de</strong>ben reunir los requisitos mínimos <strong>de</strong> capitalasociados con tal industria o actividad en particular.Una vez que se han <strong>de</strong>lineado los parámetros regulatorios, el resto <strong>de</strong> este capítulo se refiere almarco regulatorio <strong>de</strong> tres <strong>instituciones</strong> <strong>de</strong> microfinanzas: Cajas Municipales, Cajas Rurales yEDPYME.Crédito al ConsumidorCuadro 15: Requisitos <strong>de</strong> Suministro en PerúClasificación Días <strong>de</strong> Vencimiento Suministro1. Préstamos normales 9 días o menos 0%2. Préstamos con problemas potenciales 9 - 30 3%3. Préstamos <strong>de</strong>ficientes 31 - 60 30%4. Préstamos dudosos 61 - 120 60%5. Préstamos perdidos 120 días o más 100%Credito ComercialCalsificación Criterio <strong>de</strong> Calsificación Suministro1.PréstamosNo hay indicación <strong>de</strong> capacidad reducida <strong>de</strong> pago <strong>de</strong>l 0%normales<strong>de</strong>udor2. Préstamos con Indicaciones tempranas <strong>de</strong> problemas potenciales que 1%problemas enpotenciapuedan afectar la capacidad <strong>de</strong> pago, tales como unasituación laboral crítica, información financiera inexacta,conflicto <strong>de</strong> intereses <strong>de</strong>ntro <strong>de</strong>l negocio. Sin embargo,las fuentes <strong>de</strong> pago <strong>de</strong> los <strong>de</strong>udores no <strong>de</strong>pen<strong>de</strong>n <strong>de</strong>terceras partes.3.PréstamoEl <strong>de</strong>udor muestra señales <strong>de</strong> reducida capacidad <strong>de</strong> pago 25%<strong>de</strong>ficientesque no será resuelta a corto plazo.4.PréstamosEl <strong>de</strong>udor da señales <strong>de</strong> reducida capacidad <strong>de</strong> pago que 50%dudosos5.Préstamosperdidosno será resuelta a mediano plazo.El <strong>de</strong>udor no muestra capacidad <strong>de</strong> pagar el préstamo. 100%Cajas MunicipalesLas Cajas Municipales <strong>de</strong> Ahorro y Crédito (CMAC) fueron creadas en mayo <strong>de</strong> 1980 por <strong>de</strong>cretolegislativo. 71 Por ley las Cajas Municipales están encargadas <strong>de</strong> facilitar servicios financieros apersonas y empresas que no tienen acceso a intermediarios <strong>de</strong>l sector formal. Las Cajas Municipales<strong>de</strong>ben lograr este objetivo <strong>de</strong> manera que el valor <strong>de</strong>l capital activo <strong>de</strong> la institución se mantenga entérminos reales. Dos fines principales motivaron esta ley. El primer objetivo fue <strong>de</strong>scentralizar la71 Mucha <strong>de</strong> la información en esta sección fué tomada <strong>de</strong> “Loan Document for a Global Program forMicrocredit in Perú.” septiembre 1995, BID; y <strong>de</strong> un completo estudio <strong>de</strong> caso titulado “The CajasMunicipales of Perú: An Organizational Review”, preparado por Jill Burnett para Calmeadow. LasCMACs fueron creadas en 1980 por Decreto Legislativo Nº 23039.76