reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

reglamentacion y supervision instituciones de microfinanciamiento

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

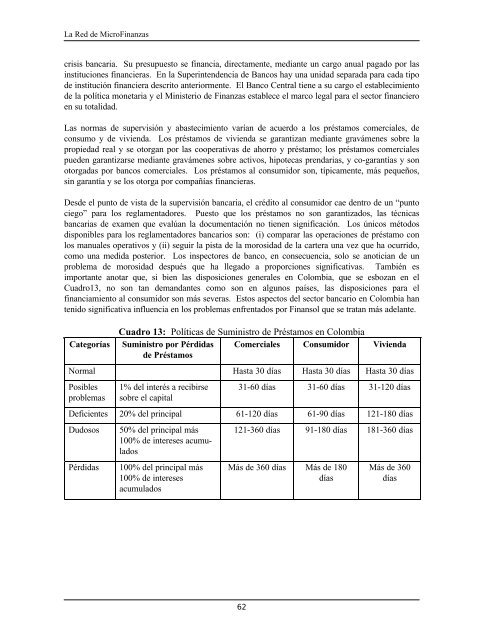

La Red <strong>de</strong> MicroFinanzascrisis bancaria. Su presupuesto se financia, directamente, mediante un cargo anual pagado por las<strong>instituciones</strong> financieras. En la Superinten<strong>de</strong>ncia <strong>de</strong> Bancos hay una unidad separada para cada tipo<strong>de</strong> institución financiera <strong>de</strong>scrito anteriormente. El Banco Central tiene a su cargo el establecimiento<strong>de</strong> la política monetaria y el Ministerio <strong>de</strong> Finanzas establece el marco legal para el sector financieroen su totalidad.Las normas <strong>de</strong> supervisión y abastecimiento varían <strong>de</strong> acuerdo a los préstamos comerciales, <strong>de</strong>consumo y <strong>de</strong> vivienda. Los préstamos <strong>de</strong> vivienda se garantizan mediante gravámenes sobre lapropiedad real y se otorgan por las cooperativas <strong>de</strong> ahorro y préstamo; los préstamos comercialespue<strong>de</strong>n garantizarse mediante gravámenes sobre activos, hipotecas prendarias, y co-garantías y sonotorgadas por bancos comerciales. Los préstamos al consumidor son, típicamente, más pequeños,sin garantía y se los otorga por compañías financieras.Des<strong>de</strong> el punto <strong>de</strong> vista <strong>de</strong> la supervisión bancaria, el crédito al consumidor cae <strong>de</strong>ntro <strong>de</strong> un “puntociego” para los reglamentadores. Puesto que los préstamos no son garantizados, las técnicasbancarias <strong>de</strong> examen que evalúan la documentación no tienen significación. Los únicos métodosdisponibles para los reglamentadores bancarios son: (i) comparar las operaciones <strong>de</strong> préstamo conlos manuales operativos y (ii) seguir la pista <strong>de</strong> la morosidad <strong>de</strong> la cartera una vez que ha ocurrido,como una medida posterior. Los inspectores <strong>de</strong> banco, en consecuencia, solo se anotician <strong>de</strong> unproblema <strong>de</strong> morosidad <strong>de</strong>spués que ha llegado a proporciones significativas. También esimportante anotar que, si bien las disposiciones generales en Colombia, que se esbozan en elCuadro13, no son tan <strong>de</strong>mandantes como son en algunos países, las disposiciones para elfinanciamiento al consumidor son más severas. Estos aspectos <strong>de</strong>l sector bancario en Colombia hantenido significativa influencia en los problemas enfrentados por Finansol que se tratan más a<strong>de</strong>lante.CategoríasCuadro 13: Políticas <strong>de</strong> Suministro <strong>de</strong> Préstamos en ColombiaSuministro por Pérdidas Comerciales Consumidor Vivienda<strong>de</strong> PréstamosNormal Hasta 30 días Hasta 30 días Hasta 30 díasPosiblesproblemas1% <strong>de</strong>l interés a recibirsesobre el capital31-60 días 31-60 días 31-120 díasDeficientes 20% <strong>de</strong>l principal 61-120 días 61-90 días 121-180 díasDudososPérdidas50% <strong>de</strong>l principal más100% <strong>de</strong> intereses acumulados100% <strong>de</strong>l principal más100% <strong>de</strong> interesesacumulados121-360 días 91-180 días 181-360 díasMás <strong>de</strong> 360 días Más <strong>de</strong> 180díasMás <strong>de</strong> 360días62