4 - Scor

4 - Scor

4 - Scor

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lebensrückversicherung:<br />

Die gebuchten Deckungsrückstellungen<br />

für Lebensversicherungen werden von<br />

den Zedenten mitgeteilt und durch die<br />

Schätzungen vervollständigt, die die Aktuare<br />

(Versicherungsmathematiker) des<br />

Bereichs Lebensversicherung auf der<br />

Grundlage der Statistiken und der Angaben<br />

der Risikoprüfer erstellen.<br />

Im Übrigen werden die geschätzten<br />

Schäden als Rückstellungen für eingetretene<br />

Versicherungsfälle verbucht.<br />

Die Gesellschaft ist verpfl ichtet, über angemessene<br />

Rückstellungen zu verfügen,<br />

um ihre Verbindlichkeiten unter Berücksichtigung<br />

der Renditeerwartungen für<br />

Investitionen und der Sterblichkeitsraten-<br />

und Erkrankungsziffern, des Erlöschens<br />

von Policen und anderer Annahmen<br />

zu decken.<br />

1.8 - Transaktionen in Devisen<br />

Gemäß den Bestimmungen von Artikel R.<br />

341-7 Code des Assurances werden<br />

Devisentransaktionen des Unternehmens<br />

in der Ursprungswährung verbucht.<br />

Zur Bilanzierung erfolgt die Umrechnung<br />

der Posten in der Bilanz in EUR auf der<br />

Grundlage des letzten Wechselkurses im<br />

Geschäftsjahr.<br />

Für abgewickelte Geschäfte werden die<br />

Unterschiedsbeträge im Ergebnis festgestellt.<br />

Für nicht abgewickelte Geschäfte<br />

werden Unterschiede, die sich aus der<br />

Umrechnung ergeben, in den Posten für<br />

Umrechnungsunterschiede (Aktiva /Passiva)<br />

gebucht.<br />

Die aktives Umrechnungsunterschiede<br />

nach Abzug der passiven Umrechnungsunterschiede<br />

führen zu Rückstellungen<br />

für Wechselkursverluste.<br />

1.9 - Darstellungsprinzipien der<br />

Finanzlage<br />

Zuordnung der Aufwendungen<br />

nach ihremVerwendungszweck:<br />

Gemäß der Verordnung vom 8. Juni<br />

1994 und der Durchführungsverordnung<br />

vom 20. August 1994, in denen die<br />

Rechnungslegungsgrundsätze und Regeln<br />

für Rückversicherungsgesellschaften<br />

festgelegt werden, wurden die<br />

ANALYSE DER WICHTIGSTEN BILANZPOSTEN<br />

ANMERKUNG 2 - ANLAGEN<br />

2.1 - Kapitalanlagenspiegel<br />

116 REFERENZDOKUMENT SCOR 2007<br />

Gemeinkosten nach vorheriger Verbuchung<br />

nach Art, auf die fünf nachstehenden<br />

Positionen verteilt: Akquisitionskosten,<br />

Kosten der Schadenregulierung,<br />

Verwaltungskosten, Kosten für die Verwaltung<br />

von Kapitalanlagen und sonstige<br />

technische Aufwendungen.<br />

Portefeuilleeintritte:<br />

Die Eintritte der Prämienportefeuilles,<br />

die aus den Zedentenkonten resultieren,<br />

sind die Gegenleistung des Risikoeintritts<br />

der nach Kontojahr verwalteten<br />

Verträge. Die Eintritte der Prämienportefeuilles<br />

stellen den Teil der nicht erworbenen<br />

Prämien dar, die zu Beginn des<br />

Vertrags und des Geschäftsjahres gezahlt<br />

wurden; das Risiko bezieht sich auf<br />

die vorangegangenen Geschäftsjahre.<br />

Dasselbe gilt für Rückzüge von Prämienportefeuilles,<br />

die den nicht erworbenen<br />

Teil der Prämien zum Ende des Geschäftsjahres<br />

und des Vertrags<br />

darstellen.<br />

Diese Posten der Prämienportefeuilles,<br />

die in dem Posten der ausgegebenen<br />

Prämien zusammengefasst sind, sind ein<br />

wesentlicher Bestandteil des Umsatzes.<br />

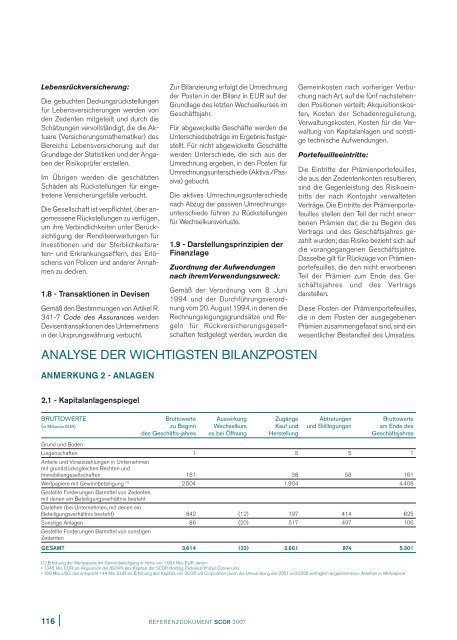

BRUTTOWERTE Bruttowerte Auswirkung Zugänge Abtretungen Bruttowerte<br />

(in Millionen EUR) zu Beginn Wechselkurs Kauf und und Stilllegungen am Ende des<br />

des Geschäfts-jahres es bei Öffnung Herstellung Geschäftsjahres<br />

Grund und Boden<br />

Liegenschaften<br />

Anteile und Vorauszahlungen in Unternehmen<br />

mit grundstücksgleichen Rechten und<br />

1 5 5 1<br />

Immobiliengesellschaften 181 38 58 161<br />

Wertpapiere mit Gewinnbeteiligung (1) Gestellte Forderungen Barmittel von Zedenten,<br />

mit denen ein Beteiligungsverhältnis besteht<br />

Darlehen (bei Unternehmen, mit denen ein<br />

2.504 1.904 4.408<br />

Beteiligungsverhältnis besteht) 842 (12) 197 414 625<br />

Sonstige Anlagen<br />

Gestellte Forderungen Barmittel von sonstigen<br />

Zedenten<br />

86 (20) 517 497 106<br />

GESAMT 3.614 (32) 2.661 974 5.301<br />

(1) Erhöhung der Wertpapiere mit Gewinnbeteiligung in Höhe von 1.904 Mio. EUR, davon:<br />

1.745 Mio. EUR als Akquisition der 89,74% des Kapitals der SCOR Holding (Schweiz) (früher Converium),<br />

196 Mio. USD, das entspricht 144 Mio. EUR als Erhöhung des Kapitals von SCOR US Corporation durch die Umwandlung der 2001 und 2002 vertraglich angenommenen Anleihen in Wertpapiere.