4 - Scor

4 - Scor

4 - Scor

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

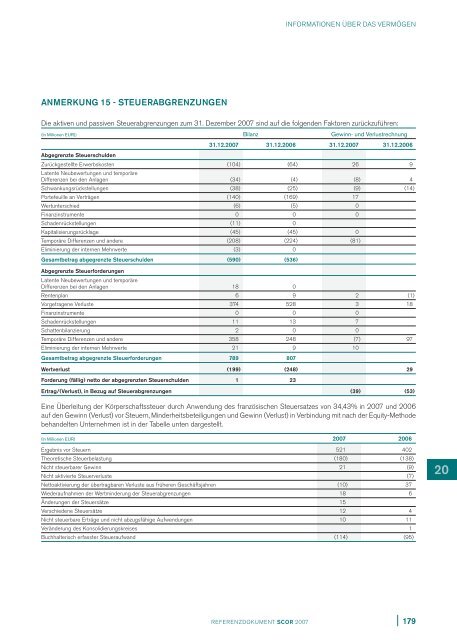

ANMERKUNG 15 - STEUERABGRENZUNGEN<br />

REFERENZDOKUMENT SCOR 2007<br />

INFORMATIONEN ÜBER DAS VERMÖGEN<br />

Die aktiven und passiven Steuerabgrenzungen zum 31. Dezember 2007 sind auf die folgenden Faktoren zurückzuführen:<br />

(In Millionen EUR)) Bilanz Gewinn- und Verlustrechnung<br />

31.12.2007 31.12.2006 31.12.2007 31.12.2006<br />

Abgegrenzte Steuerschulden<br />

Zurückgestellte Erwerbskosten<br />

Latente Neubewertungen und temporäre<br />

(104) (64) 26 9<br />

Differenzen bei den Anlagen (34) (4) (8) 4<br />

Schwankungsrückstellungen (38) (25) (9) (14)<br />

Portefeuille an Verträgen (140) (169) 17<br />

Wertunterschied (6) (5) 0<br />

Finanzinstrumente 0 0 0<br />

Schadenrückstellungen (11) 0<br />

Kapitalisierungsrücklage (45) (45) 0<br />

Temporäre Differenzen und andere (208) (224) (81)<br />

Eliminierung der internen Mehrwerte (3) 0<br />

Gesamtbetrag abgegrenzte Steuerschulden (590) (536)<br />

Abgegrenzte Steuerforderungen<br />

Latente Neubewertungen und temporäre<br />

Differenzen bei den Anlagen 18 0<br />

Rentenplan 6 9 2 (1)<br />

Vorgetragene Verluste 374 528 3 18<br />

Finanzinstrumente 0 0 0<br />

Schadenrückstellungen 11 13 7<br />

Schattenbilanzierung 2 0 0<br />

Temporäre Differenzen und andere 358 248 (7) 97<br />

Eliminierung der internen Mehrwerte 21 9 10<br />

Gesamtbetrag abgegrenzte Steuerforderungen 789 807<br />

Wertverlust (199) (248) 29<br />

Forderung (fällig) netto der abgegrenzten Steuerschulden 1 23<br />

Ertrag/(Verlust), in Bezug auf Steuerabgrenzungen (39) (53)<br />

Eine Überleitung der Körperschaftssteuer durch Anwendung des französischen Steuersatzes von 34,43% in 2007 und 2006<br />

auf den Gewinn (Verlust) vor Steuern, Minderheitsbeteiligungen und Gewinn (Verlust) in Verbindung mit nach der Equity-Methode<br />

behandelten Unternehmen ist in der Tabelle unten dargestellt.<br />

(In Millionen EUR) 2007 2006<br />

Ergebnis vor Steuern 521 402<br />

Theoretische Steuerbelastung (180) (138)<br />

Nicht steuerbarer Gewinn 21 (9)<br />

Nicht aktivierte Steuerverluste (7)<br />

Nettoaktivierung der übertragbaren Verluste aus früheren Geschäftsjahren (10) 37<br />

Wiederaufnahmen der Wertminderung der Steuerabgrenzungen 18 6<br />

Änderungen der Steuersätze 15<br />

Verschiedene Steuersätze 12 4<br />

Nicht steuerbare Erträge und nicht abzugsfähige Aufwendungen 10 11<br />

Veränderung des Konsolidierungskreises 1<br />

Buchhalterisch erfasster Steueraufwand (114) (95)<br />

179<br />

20