4 - Scor

4 - Scor

4 - Scor

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

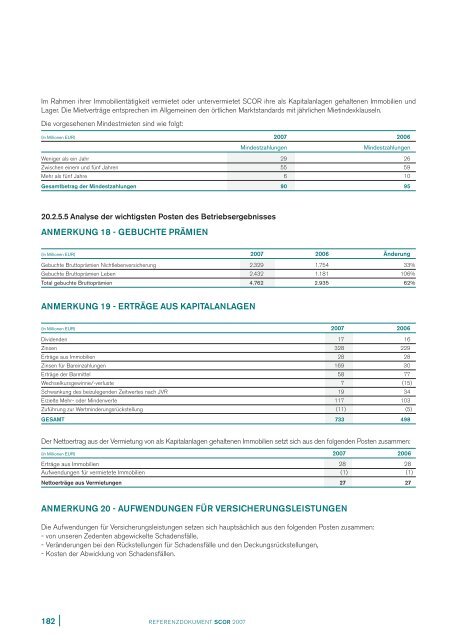

Im Rahmen ihrer Immobilientätigkeit vermietet oder untervermietet SCOR ihre als Kapitalanlagen gehaltenen Immobilien und<br />

Lager. Die Mietverträge entsprechen im Allgemeinen den örtlichen Marktstandards mit jährlichen Mietindexklauseln.<br />

Die vorgesehenen Mindestmieten sind wie folgt:<br />

(In Millionen EUR) 2007 2006<br />

182 REFERENZDOKUMENT SCOR 2007<br />

Mindestzahlungen Mindestzahlungen<br />

Weniger als ein Jahr 29 26<br />

Zwischen einem und fünf Jahren 55 59<br />

Mehr als fünf Jahre 6 10<br />

Gesamtbetrag der Mindestzahlungen 90 95<br />

20.2.5.5 Analyse der wichtigsten Posten des Betriebsergebnisses<br />

ANMERKUNG 18 - GEBUCHTE PRÄMIEN<br />

(In Millionen EUR) 2007 2006 Änderung<br />

Gebuchte Bruttoprämien Nichtlebenversicherung 2.329 1.754 33%<br />

Gebuchte Bruttoprämien Leben 2.432 1.181 106%<br />

Total gebuchte Bruttoprämien 4.762 2.935 62%<br />

ANMERKUNG 19 - ERTRÄGE AUS KAPITALANLAGEN<br />

(In Millionen EUR) 2007 2006<br />

Dividenden 17 16<br />

Zinsen 328 229<br />

Erträge aus Immobilien 28 28<br />

Zinsen für Bareinzahlungen 169 30<br />

Erträge der Barmittel 58 77<br />

Wechselkursgewinne/-verluste 7 (15)<br />

Schwankung des beizulegenden Zeitwertes nach JVR 19 34<br />

Erzielte Mehr- oder Minderwerte 117 103<br />

Zuführung zur Wertminderungsrückstellung (11) (5)<br />

GESAMT 733 498<br />

Der Nettoertrag aus der Vermietung von als Kapitalanlagen gehaltenen Immobilien setzt sich aus den folgenden Posten zusammen:<br />

(In Millionen EUR) 2007 2006<br />

Erträge aus Immobilien 28 28<br />

Aufwendungen für vermietete Immobilien (1) (1)<br />

Nettoerträge aus Vermietungen 27 27<br />

ANMERKUNG 20 - AUFWENDUNGEN FÜR VERSICHERUNGSLEISTUNGEN<br />

Die Aufwendungen für Versicherungsleistungen setzen sich hauptsächlich aus den folgenden Posten zusammen:<br />

- von unseren Zedenten abgewickelte Schadensfälle,<br />

- Veränderungen bei den Rückstellungen für Schadensfälle und den Deckungsrückstellungen,<br />

- Kosten der Abwicklung von Schadensfällen.