4 - Scor

4 - Scor

4 - Scor

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Die nachstehenden Informationen sind<br />

Teil des Verfahrens zum Kreditrisikomanagement:<br />

- die fi nanziellen Ratings der Retrozessionäre<br />

und<br />

- die von den Sicherheitsheitsabteilungen<br />

der Hauptrückversicherungsmakler vorbereiteten<br />

Studien.<br />

SCOR trifft sich mindestens zwei Mal pro<br />

Jahr mit den Sicherheitsabteilungen zweier<br />

Hauptrückversicherungsmakler zur Analyse<br />

der Sicherheit seiner Retrozessionare.<br />

Zur Minimierung der Exponierung gegenüber<br />

dem Kreditrisiko versucht der<br />

Konzern Sicherheiten seitens seiner Retrozessionare<br />

zu erhalten. Die Retrozessionsabteilung<br />

des Konzerns überwacht<br />

fortwährend seine Exponierung bei Retrozessionaren<br />

und berücksichtigt alle Restbeträge<br />

(tatsächliche und geschätzte<br />

Schäden, Prämien, Rückstellungen und<br />

Kontokorrentguthaben, Pfandbestellungen<br />

und Garantiedepots).<br />

194 REFERENZDOKUMENT SCOR 2007<br />

Kreditrisikoexponierung<br />

Nachstehende Tabellen stellen Aktiva dar,<br />

bei denen ein Kreditrisiko nach dem Rating<br />

des Emittenten oder des Retrozessionars<br />

vorhanden ist. Der buchhalterische<br />

Nettowert jeder Kategorie steht für eine<br />

maximale Kreditrisikoexponierung am Abschlussdatum,<br />

unter Ausschluss jedes<br />

Sicherheitstyps.<br />

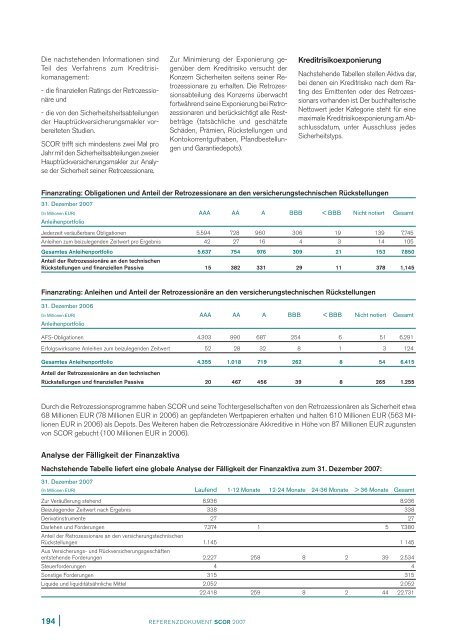

Finanzrating: Obligationen und Anteil der Retrozessionare an den versicherungstechnischen Rückstellungen<br />

31. Dezember 2007<br />

(In Millionen EUR)<br />

Anleihenportfolio<br />

AAA AA A BBB < BBB Nicht notiert Gesamt<br />

Jederzeit veräußerbare Obligationen 5.594 728 960 306 19 139 7.745<br />

Anleihen zum beizulegenden Zeitwert pro Ergebnis 42 27 16 4 3 14 105<br />

Gesamtes Anleihenportfolio<br />

Anteil der Retrozessionäre an den technischen<br />

5.637 754 976 309 21 153 7.850<br />

Rückstellungen und fi nanziellen Passiva 15 382 331 29 11 378 1,145<br />

Finanzrating: Anleihen und Anteil der Retrozessionäre an den versicherungstechnischen Rückstellungen<br />

31. Dezember 2006<br />

(In Millionen EUR)<br />

Anleihenportfolio<br />

AAA AA A BBB < BBB Nicht notiert Gesamt<br />

AFS-Obligationen 4.303 990 687 254 6 51 6.291<br />

Erfolgswirksame Anleihen zum beizulegenden Zeitwert 52 28 32 8 1 3 124<br />

Gesamtes Anleihenportfolio<br />

Anteil der Retrozessionäre an den technischen<br />

4.355 1.018 719 262 8 54 6.415<br />

Rückstellungen und fi nanziellen Passiva 20 467 456 39 8 265 1.255<br />

Durch die Retrozessionsprogramme haben SCOR und seine Tochtergesellschaften von den Retrozessionären als Sicherheit etwa<br />

68 Millionen EUR (78 Millionen EUR in 2006) an gepfändeten Wertpapieren erhalten und halten 610 Millionen EUR (563 Millionen<br />

EUR in 2006) als Depots. Des Weiteren haben die Retrozessionäre Akkreditive in Höhe von 87 Millionen EUR zugunsten<br />

von SCOR gebucht (100 Millionen EUR in 2006).<br />

Analyse der Fälligkeit der Finanzaktiva<br />

Nachstehende Tabelle liefert eine globale Analyse der Fälligkeit der Finanzaktiva zum 31. Dezember 2007:<br />

31. Dezember 2007<br />

(In Millionen EUR) Laufend 1-12 Monate 12-24 Monate 24-36 Monate > 36 Monate Gesamt<br />

Zur Veräußerung stehend 8.936 8.936<br />

Beizulegender Zeitwert nach Ergebnis 338 338<br />

Derivatinstrumente 27 27<br />

Darlehen und Forderungen<br />

Anteil der Retrozessionare an den versicherungstechnischen<br />

7.374 1 5 7.380<br />

Rückstellungen<br />

Aus Versicherungs- und Rückversicherungsgeschäften<br />

1.145 1 145<br />

entstehende Forderungen 2.227 258 8 2 39 2.534<br />

Steuerforderungen 4 4<br />

Sonstige Forderungen 315 315<br />

Liquide und liquiditätsähnliche Mittel 2.052 2.052<br />

22.418 259 8 2 44 22.731