und Technologiebericht 2006 - Bundesministerium für Verkehr ...

und Technologiebericht 2006 - Bundesministerium für Verkehr ...

und Technologiebericht 2006 - Bundesministerium für Verkehr ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

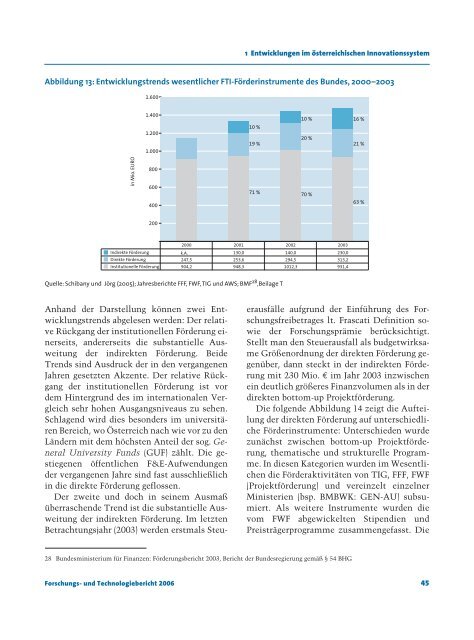

1 Entwicklungen im österreichischen Innovationssystem<br />

Abbildung 13: Entwicklungstrends wesentlicher FTI-Förderinstrumente des B<strong>und</strong>es, 2000–2003<br />

in Mio. EURO<br />

Indirekte Förderung<br />

Direkte Förderung<br />

1.600<br />

1.400<br />

1.200<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

Institutionelle Förderung<br />

10 %<br />

19 %<br />

71 %<br />

10 %<br />

20 %<br />

70 %<br />

2000 2001 2002 2003<br />

k.A.<br />

130,0 140,0 230,0<br />

247,5 253,6 294,5 313,2<br />

904,2 948,3 1012,3 931,4<br />

Quelle: Schibany <strong>und</strong> Jörg (2005); Jahresberichte FFF, FWF, TIG <strong>und</strong> AWS; BMF 28 ,Beilage T<br />

Anhand der Darstellung können zwei Entwicklungstrends<br />

abgelesen werden: Der relative<br />

Rückgang der institutionellen Förderung einerseits,<br />

andererseits die substantielle Ausweitung<br />

der indirekten Förderung. Beide<br />

Trends sind Ausdruck der in den vergangenen<br />

Jahren gesetzten Akzente. Der relative Rückgang<br />

der institutionellen Förderung ist vor<br />

dem Hintergr<strong>und</strong> des im internationalen Vergleich<br />

sehr hohen Ausgangsniveaus zu sehen.<br />

Schlagend wird dies besonders im universitären<br />

Bereich, wo Österreich nach wie vor zu den<br />

Ländern mit dem höchsten Anteil der sog. General<br />

University F<strong>und</strong>s (GUF) zählt. Die gestiegenen<br />

öffentlichen F&E-Aufwendungen<br />

der vergangenen Jahre sind fast ausschließlich<br />

in die direkte Förderung geflossen.<br />

Der zweite <strong>und</strong> doch in seinem Ausmaß<br />

überraschende Trend ist die substantielle Ausweitung<br />

der indirekten Förderung. Im letzten<br />

Betrachtungsjahr (2003) werden erstmals Steu<br />

16 %<br />

21 %<br />

63 %<br />

erausfälle aufgr<strong>und</strong> der Einführung des Forschungsfreibetrages<br />

lt. Frascati Definition sowie<br />

der Forschungsprämie berücksichtigt.<br />

Stellt man den Steuerausfall als budgetwirksame<br />

Größenordnung der direkten Förderung gegenüber,<br />

dann steckt in der indirekten Förderung<br />

mit 230 Mio. € im Jahr 2003 inzwischen<br />

ein deutlich größeres Finanzvolumen als in der<br />

direkten bottom-up Projektförderung.<br />

Die folgende Abbildung 14 zeigt die Aufteilung<br />

der direkten Förderung auf unterschiedliche<br />

Förderinstrumente: Unterschieden wurde<br />

zunächst zwischen bottom-up Projektförderung,<br />

thematische <strong>und</strong> strukturelle Programme.<br />

In diesen Kategorien wurden im Wesentlichen<br />

die Förderaktivitäten von TIG, FFF, FWF<br />

(Projektförderung) <strong>und</strong> vereinzelt einzelner<br />

Ministerien (bsp. BMBWK: GEN-AU) subsumiert.<br />

Als weitere Instrumente wurden die<br />

vom FWF abgewickelten Stipendien <strong>und</strong><br />

Preisträgerprogramme zusammengefasst. Die<br />

28 B<strong>und</strong>esministerium <strong>für</strong> Finanzen: Förderungsbericht 2003, Bericht der B<strong>und</strong>esregierung gemäß § 54 BHG<br />

Forschungs- <strong>und</strong> <strong>Technologiebericht</strong> <strong>2006</strong> 45