Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Prof. Dr. Roland von Büren WS 1998/99<br />

Version vom 7. Mai 2001 <strong>Wirtschaftsrecht</strong> <strong>II</strong><br />

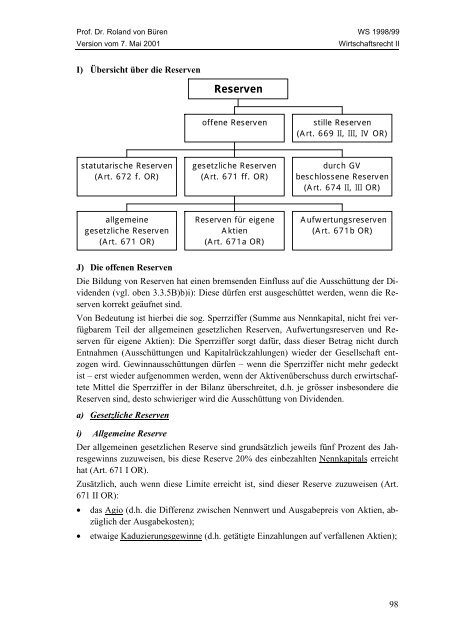

I) Übersicht über die Reserven<br />

statutarische Reserven<br />

(Art. 672 f. OR)<br />

allgemeine<br />

gesetzliche Reserven<br />

(Art. 671 OR)<br />

J) Die offenen Reserven<br />

Reserven<br />

offene Reserven stille Reserven<br />

(Art. 669 <strong>II</strong>, <strong>II</strong>I, IV OR)<br />

gesetzliche Reserven<br />

(Art. 671 ff. OR)<br />

Reserven für eigene<br />

Aktien<br />

(Art. 671a OR)<br />

durch GV<br />

beschlossene Reserven<br />

(Art. 674 <strong>II</strong>, <strong>II</strong>I OR)<br />

Aufwertungsreserven<br />

(Art. 671b OR)<br />

beschlossene Reserven<br />

Die Bildung von Reserven hat einen bremsenden Einfluss auf die Ausschüttung der Dividenden<br />

(vgl. oben 3.3.5B)b)i): Diese dürfen erst ausgeschüttet werden, wenn die Reserven<br />

korrekt geäufnet sind.<br />

Von Bedeutung ist hierbei die sog. Sperrziffer (Summe aus Nennkapital, nicht frei verfügbarem<br />

Teil der allgemeinen gesetzlichen Reserven, Aufwertungsreserven und Reserven<br />

für eigene Aktien): Die Sperrziffer sorgt dafür, dass dieser Betrag nicht durch<br />

Entnahmen (Ausschüttungen und Kapitalrückzahlungen) wieder der Gesellschaft entzogen<br />

wird. Gewinnausschüttungen dürfen – wenn die Sperrziffer nicht mehr gedeckt<br />

ist – erst wieder aufgenommen werden, wenn der Aktivenüberschuss durch erwirtschaftete<br />

Mittel die Sperrziffer in der Bilanz überschreitet, d.h. je grösser insbesondere die<br />

Reserven sind, desto schwieriger wird die Ausschüttung von Dividenden.<br />

a) Gesetzliche Reserven<br />

i) Allgemeine Reserve<br />

Der allgemeinen gesetzlichen Reserve sind grundsätzlich jeweils fünf Prozent des Jahresgewinns<br />

zuzuweisen, bis diese Reserve 20% des einbezahlten Nennkapitals erreicht<br />

hat (Art. 671 I OR).<br />

Zusätzlich, auch wenn diese Limite erreicht ist, sind dieser Reserve zuzuweisen (Art.<br />

671 <strong>II</strong> OR):<br />

• das Agio (d.h. die Differenz zwischen Nennwert und Ausgabepreis von Aktien, abzüglich<br />

der Ausgabekosten);<br />

• etwaige Kaduzierungsgewinne (d.h. getätigte Einzahlungen auf verfallenen Aktien);<br />

98