Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Prof. Dr. Roland von Büren WS 1998/99<br />

Version vom 7. Mai 2001 <strong>Wirtschaftsrecht</strong> <strong>II</strong><br />

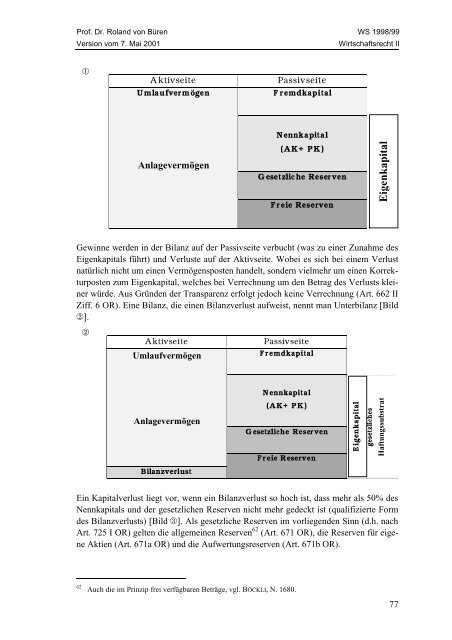

①<br />

Aktivseite Passivseite<br />

Umlaufvermögen Fremdkapital<br />

Anlagevermögen<br />

Nennkapital<br />

(AK+ PK)<br />

Gesetzliche Reser ven<br />

Freie Reserven<br />

Gewinne werden in der Bilanz auf der Passivseite verbucht (was zu einer Zunahme des<br />

Eigenkapitals führt) und Verluste auf der Aktivseite. Wobei es sich bei einem Verlust<br />

natürlich nicht um einen Vermögensposten handelt, sondern vielmehr um einen Korrekturposten<br />

zum Eigenkapital, welches bei Verrechnung um den Betrag des Verlusts kleiner<br />

würde. Aus Gründen der Transparenz erfolgt jedoch keine Verrechnung (Art. 662 <strong>II</strong><br />

Ziff. 6 OR). Eine Bilanz, die einen Bilanzverlust aufweist, nennt man Unterbilanz [Bild<br />

②].<br />

②<br />

Aktivseite Passivseite<br />

Umlaufvermögen<br />

Anlagevermögen<br />

Bilanzverlust<br />

Fremdkapital<br />

Nennkapital<br />

(AK+ PK)<br />

Gesetzliche Reser ven<br />

Freie Reserven<br />

Eigenkapital<br />

Eigenkapital<br />

gesetzliches<br />

Haftungssubstrat<br />

Ein Kapitalverlust liegt vor, wenn ein Bilanzverlust so hoch ist, dass mehr als 50% des<br />

Nennkapitals und der gesetzlichen Reserven nicht mehr gedeckt ist (qualifizierte Form<br />

des Bilanzverlusts) [Bild ③]. Als gesetzliche Reserven im vorliegenden Sinn (d.h. nach<br />

Art. 725 I OR) gelten die allgemeinen Reserven 62 (Art. 671 OR), die Reserven für eigene<br />

Aktien (Art. 671a OR) und die Aufwertungsreserven (Art. 671b OR).<br />

62 Auch die im Prinzip frei verfügbaren Beträge, vgl. BÖCKLI, N. 1680.<br />

77