Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Wirtschaftsrecht II - Studentenverbindung Concordia Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Prof. Dr. Roland von Büren WS 1998/99<br />

Version vom 7. Mai 2001 <strong>Wirtschaftsrecht</strong> <strong>II</strong><br />

⑤<br />

Kein<br />

Kapitalverlust=<br />

Aktivseite Passivseite<br />

Umlaufvermögen Fremdkapital<br />

Anlagevermögen<br />

Nennkapital<br />

(Neu) (AK+ PK)<br />

(Neu)<br />

(Neu) Gesetzliche Reserven<br />

(Aufwertungsreserven)<br />

(Aufwertungsreserven)<br />

Bilanzverlust (Aufwertungsreserven)<br />

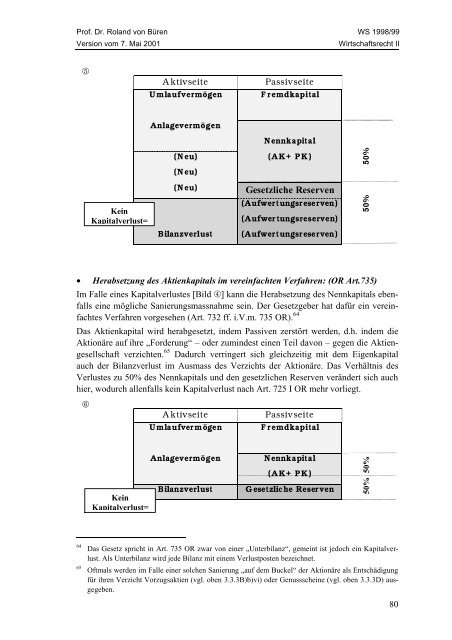

• Herabsetzung des Aktienkapitals im vereinfachten Verfahren: (OR Art.735)<br />

Im Falle eines Kapitalverlustes [Bild ④] kann die Herabsetzung des Nennkapitals ebenfalls<br />

eine mögliche Sanierungsmassnahme sein. Der Gesetzgeber hat dafür ein vereinfachtes<br />

Verfahren vorgesehen (Art. 732 ff. i.V.m. 735 OR). 64<br />

Das Aktienkapital wird herabgesetzt, indem Passiven zerstört werden, d.h. indem die<br />

Aktionäre auf ihre „Forderung“ – oder zumindest einen Teil davon – gegen die Aktiengesellschaft<br />

verzichten. 65 Dadurch verringert sich gleichzeitig mit dem Eigenkapital<br />

auch der Bilanzverlust im Ausmass des Verzichts der Aktionäre. Das Verhältnis des<br />

Verlustes zu 50% des Nennkapitals und den gesetzlichen Reserven verändert sich auch<br />

hier, wodurch allenfalls kein Kapitalverlust nach Art. 725 I OR mehr vorliegt.<br />

⑥<br />

Aktivseite Passivseite<br />

Umlaufvermögen Fremdkapital<br />

50% 50%<br />

Kein<br />

Kapitalverlust=<br />

Anlagevermögen<br />

Bilanzverlust<br />

Nennkapital<br />

(AK+ PK)<br />

Gesetzliche Reser ven<br />

64 Das Gesetz spricht in Art. 735 OR zwar von einer „Unterbilanz“, gemeint ist jedoch ein Kapitalverlust.<br />

Als Unterbilanz wird jede Bilanz mit einem Verlustposten bezeichnet.<br />

65 Oftmals werden im Falle einer solchen Sanierung „auf dem Buckel“ der Aktionäre als Entschädigung<br />

für ihren Verzicht Vorzugsaktien (vgl. oben 3.3.3B)b)vi) oder Genussscheine (vgl. oben 3.3.3D) ausgegeben.<br />

50% 50%<br />

80