Rechenschaftsbericht der Privaten Krankenversicherung 2012

Rechenschaftsbericht der Privaten Krankenversicherung 2012

Rechenschaftsbericht der Privaten Krankenversicherung 2012

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Aktuarielle Schwerpunkte<br />

Wartezeit von fünf Jahren gilt. Dies ist aktuariell gerechtfertigt, da zu unterstellen<br />

ist, dass diese beiden Einschränkungen das bei einem Kontrahierungszwang<br />

latent gegebene Selektionsrisiko neutralisieren. Dies wurde durch eine Untersuchung<br />

zur Auswirkung einer Wartezeit nachgewiesen. Dabei ging man davon<br />

aus, dass aufgrund <strong>der</strong> Attraktivität <strong>der</strong> geför<strong>der</strong>ten Pflegezusatzprodukte auch<br />

gute Risiken diese Versicherungen in großem Umfang abschließen werden.<br />

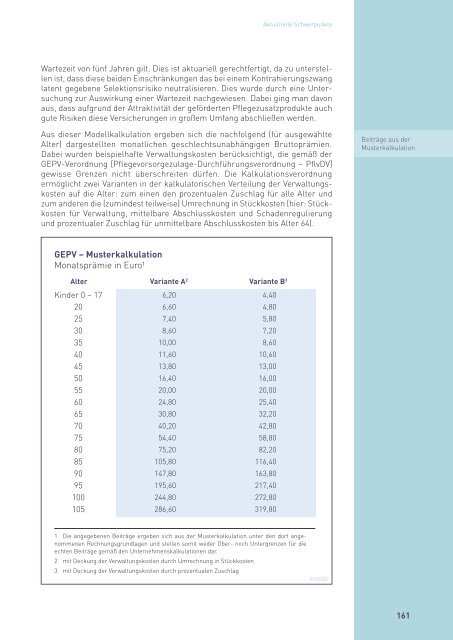

Aus dieser Modellkalkulation ergeben sich die nachfolgend (für ausgewählte<br />

Alter) dargestellten monatlichen geschlechtsunabhängigen Bruttoprämien.<br />

Dabei wurden beispielhafte Verwaltungskosten berücksichtigt, die gemäß <strong>der</strong><br />

GEPV-Verordnung [Pflegevorsorgezulage-Durchführungsverordnung – PflvDV]<br />

gewisse Grenzen nicht überschreiten dürfen. Die Kalkulationsverordnung<br />

ermöglicht zwei Varianten in <strong>der</strong> kalkulatorischen Verteilung <strong>der</strong> Verwaltungskosten<br />

auf die Alter: zum einen den prozentualen Zuschlag für alle Alter und<br />

zum an<strong>der</strong>en die (zumindest teilweise) Umrechnung in Stückkosten (hier: Stückkosten<br />

für Verwaltung, mittelbare Abschlusskosten und Schadenregulierung<br />

und prozentualer Zuschlag für unmittelbare Abschlusskosten bis Alter 64).<br />

Beiträge aus <strong>der</strong><br />

Musterkalkulation<br />

GEPV – Musterkalkulation<br />

Monatsprämie in Euro¹<br />

Alter Variante A 2 Variante B 3<br />

Kin<strong>der</strong> 0 – 17 6,20 4,40<br />

20 6,60 4,80<br />

25 7,40 5,80<br />

30 8,60 7,20<br />

35 10,00 8,60<br />

40 11,60 10,60<br />

45 13,80 13,00<br />

50 16,40 16,00<br />

55 20,00 20,00<br />

60 24,80 25,40<br />

65 30,80 32,20<br />

70 40,20 42,80<br />

75 54,40 58,80<br />

80 75,20 82,20<br />

85 105,80 116,40<br />

90 147,80 163,80<br />

95 195,60 217,40<br />

100 244,80 272,80<br />

105 286,60 319,80<br />

1 Die angegebenen Beiträge ergeben sich aus <strong>der</strong> Musterkalkulation unter den dort angenommenen<br />

Rechnungsgrundlagen und stellen somit we<strong>der</strong> Ober- noch Untergrenzen für die<br />

echten Beiträge gemäß den Unternehmenskalkulationen dar.<br />

2 mit Deckung <strong>der</strong> Verwaltungskosten durch Umrechnung in Stückkosten<br />

3 mit Deckung <strong>der</strong> Verwaltungskosten durch prozentualen Zuschlag<br />

R12/5502<br />

161