Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Körperschaftsteuer<br />

werden <strong>und</strong> den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben (Nichtzweckbetriebe),<br />

das sind wirtschaftliche Tätigkeiten, die auch jeder andere Unternehmer<br />

anbieten könnte - z.B. der Verkauf von Speisen <strong>und</strong> Getränken bei dem Konzert.<br />

5<br />

Handelt es sich um einen Zweckbetrieb, sind die Erträge steuerfrei, handelt es<br />

sich um einen Nichtzweckbetrieb, sind die Erträge gr<strong>und</strong>sätzlich steuerpflichtig.<br />

Erbringt ein Sportverein eigene Werbeleistungen oder unterhält ein Kleingartenverein<br />

eine Vereinsgaststätte, dann unterscheiden sich die Leistungen nicht von<br />

denen gewerblicher Werbeunternehmen oder der privaten Gastronomie. Auch<br />

wenn die Erträge beim Verein selbst zur Finanzierung der gemeinnützigen Zwecke<br />

eingesetzt werden (müssen!), sollen sie nach dem Willen des Gesetzgebers aus<br />

Wettbewerbsgründen nicht unversteuert bleiben.<br />

Grenzen der Steuerfreiheit:<br />

Beteiligen sich <strong>Vereine</strong> wie andere Unternehmer am Wirtschaftsleben, sind die<br />

dabei erzielten Einkünfte - aus Wettbewerbsgründen - nur unter bestimmten<br />

Voraussetzungen oder in bestimmten Grenzen steuerfrei.<br />

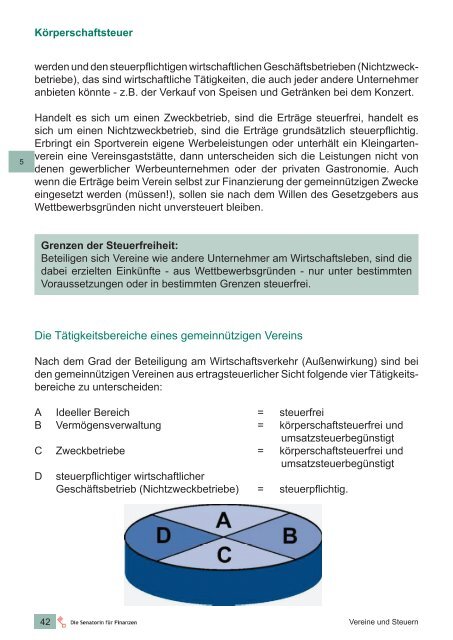

Die Tätigkeitsbereiche eines gemeinnützigen Vereins<br />

Nach dem Grad der Beteiligung am Wirtschaftsverkehr (Außenwirkung) sind bei<br />

den gemeinnützigen <strong>Vereine</strong>n aus ertragsteuerlicher Sicht folgende vier Tätigkeitsbereiche<br />

zu unterscheiden:<br />

A Ideeller Bereich = steuerfrei<br />

B Vermögensverwaltung = körperschaftsteuerfrei <strong>und</strong><br />

umsatzsteuerbegünstigt<br />

C Zweckbetriebe = körperschaftsteuerfrei <strong>und</strong><br />

umsatzsteuerbegünstigt<br />

D steuerpflichtiger wirtschaftlicher<br />

Geschäftsbetrieb (Nichtzweckbetriebe) = steuerpflichtig.<br />

42<br />

<strong>Vereine</strong> <strong>und</strong> <strong>Steuern</strong>

![Ergebnisübersicht: Osterholz-Scharmbeck [351325018] 22.06.2013 ...](https://img.yumpu.com/25266645/1/184x260/ergebnisa-1-4-bersicht-osterholz-scharmbeck-351325018-22062013-.jpg?quality=85)