Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Körperschaftsteuer<br />

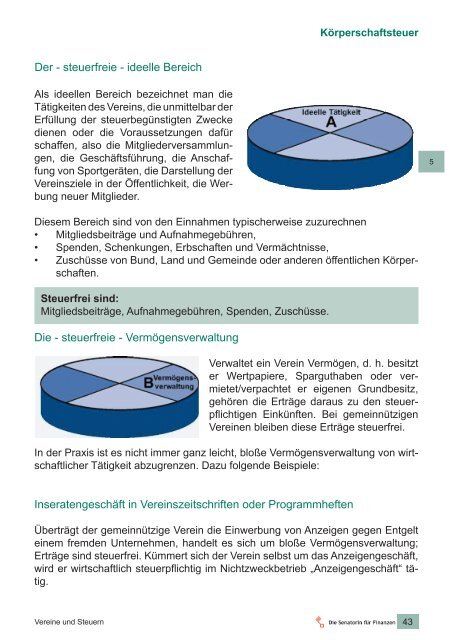

Der - steuerfreie - ideelle Bereich<br />

Als ideellen Bereich bezeichnet man die<br />

Tätigkeiten des Vereins, die unmittelbar der<br />

Erfüllung der steuerbegünstigten Zwecke<br />

dienen oder die Voraussetzungen dafür<br />

schaffen, also die Mitgliederversammlungen,<br />

die Geschäftsführung, die Anschaffung<br />

von Sportgeräten, die Darstellung der<br />

Vereinsziele in der Öffentlichkeit, die Werbung<br />

neuer Mitglieder.<br />

5<br />

Diesem Bereich sind von den Einnahmen typischerweise zuzurechnen<br />

• Mitgliedsbeiträge <strong>und</strong> Aufnahmegebühren,<br />

• Spenden, Schenkungen, Erbschaften <strong>und</strong> Vermächtnisse,<br />

• Zuschüsse von B<strong>und</strong>, Land <strong>und</strong> Gemeinde oder anderen öffentlichen Körperschaften.<br />

Steuerfrei sind:<br />

Mitgliedsbeiträge, Aufnahmegebühren, Spenden, Zuschüsse.<br />

Die - steuerfreie - Vermögensverwaltung<br />

Verwaltet ein Verein Vermögen, d. h. besitzt<br />

er Wertpapiere, Sparguthaben oder vermietet/verpachtet<br />

er eigenen Gr<strong>und</strong>besitz,<br />

gehören die Erträge daraus zu den steuerpflichtigen<br />

Einkünften. Bei gemeinnützigen<br />

<strong>Vereine</strong>n bleiben diese Erträge steuerfrei.<br />

In der Praxis ist es nicht immer ganz leicht, bloße Vermögensverwaltung von wirtschaftlicher<br />

Tätigkeit abzugrenzen. Dazu folgende Beispiele:<br />

Inseratengeschäft in Vereinszeitschriften oder Programmheften<br />

Überträgt der gemeinnützige Verein die Einwerbung von Anzeigen gegen Entgelt<br />

einem fremden Unternehmen, handelt es sich um bloße Vermögensverwaltung;<br />

Erträge sind steuerfrei. Kümmert sich der Verein selbst um das Anzeigengeschäft,<br />

wird er wirtschaftlich steuerpflichtig im Nichtzweckbetrieb „Anzeigengeschäft“ tätig.<br />

<strong>Vereine</strong> <strong>und</strong> <strong>Steuern</strong> 43

![Ergebnisübersicht: Osterholz-Scharmbeck [351325018] 22.06.2013 ...](https://img.yumpu.com/25266645/1/184x260/ergebnisa-1-4-bersicht-osterholz-scharmbeck-351325018-22062013-.jpg?quality=85)