Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

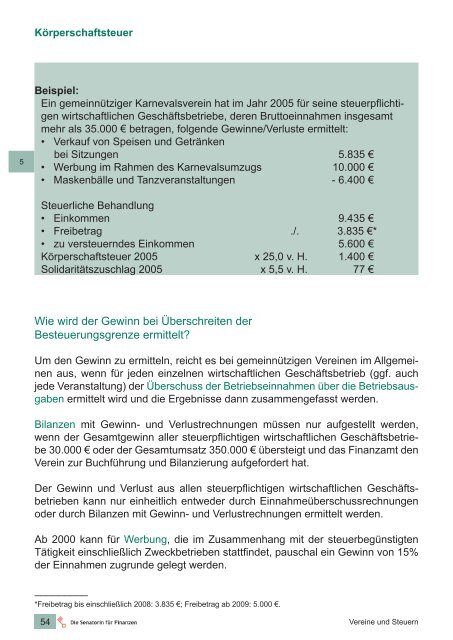

Körperschaftsteuer<br />

5<br />

Beispiel:<br />

Ein gemeinnütziger Karnevalsverein hat im Jahr 2005 für seine steuerpflichtigen<br />

wirtschaftlichen Geschäftsbetriebe, deren Bruttoeinnahmen insgesamt<br />

mehr als 35.000 € betragen, folgende Gewinne/Verluste ermittelt:<br />

• Verkauf von Speisen <strong>und</strong> Getränken<br />

bei Sitzungen 5.835 €<br />

• Werbung im Rahmen des Karnevalsumzugs 10.000 €<br />

• Maskenbälle <strong>und</strong> Tanzveranstaltungen - 6.400 €<br />

Steuerliche Behandlung<br />

• Einkommen 9.435 €<br />

• Freibetrag ./. 3.835 €*<br />

• zu versteuerndes Einkommen 5.600 €<br />

Körperschaftsteuer 2005 x 25,0 v. H. 1.400 €<br />

Solidaritätszuschlag 2005 x 5,5 v. H. 77 €<br />

Wie wird der Gewinn bei Überschreiten der<br />

Besteuerungsgrenze ermittelt?<br />

Um den Gewinn zu ermitteln, reicht es bei gemeinnützigen <strong>Vereine</strong>n im Allgemeinen<br />

aus, wenn für jeden einzelnen wirtschaftlichen Geschäftsbetrieb (ggf. auch<br />

jede Veranstaltung) der Überschuss der Betriebseinnahmen über die Betriebsausgaben<br />

ermittelt wird <strong>und</strong> die Ergebnisse dann zusammengefasst werden.<br />

Bilanzen mit Gewinn- <strong>und</strong> Verlustrechnungen müssen nur aufgestellt werden,<br />

wenn der Gesamtgewinn aller steuerpflichtigen wirtschaftlichen Geschäftsbetriebe<br />

30.000 € oder der Gesamtumsatz 350.000 € übersteigt <strong>und</strong> das Finanzamt den<br />

Verein zur Buchführung <strong>und</strong> Bilanzierung aufgefordert hat.<br />

Der Gewinn <strong>und</strong> Verlust aus allen steuerpflichtigen wirtschaftlichen Geschäftsbetrieben<br />

kann nur einheitlich entweder durch Einnahmeüberschussrechnungen<br />

oder durch Bilanzen mit Gewinn- <strong>und</strong> Verlustrechnungen ermittelt werden.<br />

Ab 2000 kann für Werbung, die im Zusammenhang mit der steuerbegünstigten<br />

Tätigkeit einschließlich Zweckbetrieben stattfindet, pauschal ein Gewinn von 15%<br />

der Einnahmen zugr<strong>und</strong>e gelegt werden.<br />

_________<br />

*Freibetrag bis einschließlich 2008: 3.835 €; Freibetrag ab 2009: 5.000 €.<br />

54<br />

<strong>Vereine</strong> <strong>und</strong> <strong>Steuern</strong>

![Ergebnisübersicht: Osterholz-Scharmbeck [351325018] 22.06.2013 ...](https://img.yumpu.com/25266645/1/184x260/ergebnisa-1-4-bersicht-osterholz-scharmbeck-351325018-22062013-.jpg?quality=85)