Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lohnsteuer / Einkommensteuer<br />

In gewissen Zeitabständen überwacht das Finanzamt die ordnungsgemäße Einbehaltung<br />

<strong>und</strong> Abführung der Lohnsteuer durch eine Prüfung (Außenprüfung) der<br />

Arbeitgeber. Solchen Prüfungen unterliegen auch <strong>Vereine</strong>.<br />

9<br />

Im Rahmen der Prüfung sind die Arbeitgeber insbesondere verpflichtet:<br />

- den mit der Nachprüfung beauftragten Bediensteten des Finanzamts das Betreten<br />

der Geschäftsräume in den üblichen Geschäftsst<strong>und</strong>en zu gestatten,<br />

- dem Prüfer Einsicht in die aufbewahrten Lohnsteuerkarten, Lohnkonten, Lohnbücher<br />

sowie in die Geschäftsbücher <strong>und</strong> sonstigen Unterlagen zu gewähren,<br />

- jede gewünschte Auskunft zu den Buchaufzeichnungen zu geben <strong>und</strong><br />

- auf Verlangen dem Prüfer zur Feststellung der Steuerverhältnisse Auskunft<br />

auch über Personen zu geben, bei denen es umstritten ist, ob sie Arbeitnehmer<br />

des Vereins sind.<br />

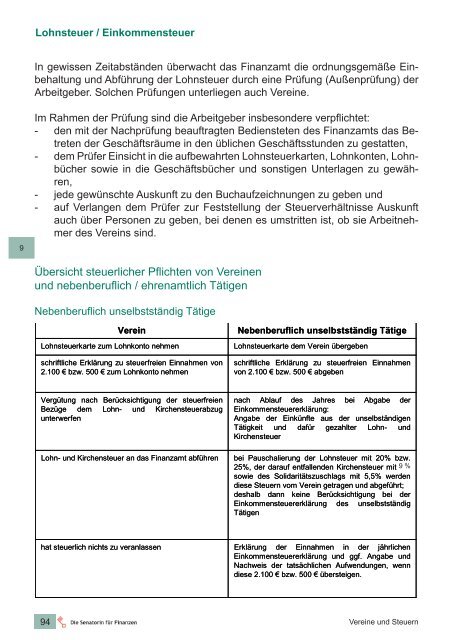

Übersicht steuerlicher Pflichten von <strong>Vereine</strong>n<br />

<strong>und</strong> nebenberuflich / ehrenamtlich Tätigen<br />

Nebenberuflich unselbstständig Tätige<br />

Verein<br />

Lohnsteuerkarte zum Lohnkonto nehmen<br />

schriftliche Erklärung zu steuerfreien Einnahmen von<br />

2.100 € bzw. 500 € zum Lohnkonto nehmen<br />

Nebenberuflich unselbstständig Tätige<br />

Lohnsteuerkarte dem Verein übergeben<br />

schriftliche Erklärung zu steuerfreien Einnahmen<br />

von 2.100 € bzw. 500 € abgeben<br />

Vergütung nach Berücksichtigung der steuerfreien<br />

Bezüge dem Lohn- <strong>und</strong> Kirchensteuerabzug<br />

unterwerfen<br />

Lohn- <strong>und</strong> Kirchensteuer an das Finanzamt abführen<br />

nach Ablauf des Jahres bei Abgabe der<br />

Einkommensteuererklärung:<br />

Angabe der Einkünfte aus der unselbständigen<br />

Tätigkeit <strong>und</strong> dafür gezahlter Lohn- <strong>und</strong><br />

Kirchensteuer<br />

bei Pauschalierung der Lohnsteuer mit 20% bzw.<br />

25%, der darauf entfallenden Kirchensteuer mit 9 7% %<br />

sowie des Solidaritätszuschlags mit 5,5% werden<br />

diese <strong>Steuern</strong> vom Verein getragen <strong>und</strong> abgeführt;<br />

deshalb dann keine Berücksichtigung bei der<br />

Einkommensteuererklärung des unselbstständig<br />

Tätigen<br />

hat steuerlich nichts zu veranlassen<br />

Erklärung der Einnahmen in der jährlichen<br />

Einkommensteuererklärung <strong>und</strong> ggf. Angabe <strong>und</strong><br />

Nachweis der tatsächlichen Aufwendungen, wenn<br />

diese 2.100 € bzw. 500 € übersteigen.<br />

94<br />

<strong>Vereine</strong> <strong>und</strong> <strong>Steuern</strong>

![Ergebnisübersicht: Osterholz-Scharmbeck [351325018] 22.06.2013 ...](https://img.yumpu.com/25266645/1/184x260/ergebnisa-1-4-bersicht-osterholz-scharmbeck-351325018-22062013-.jpg?quality=85)