Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

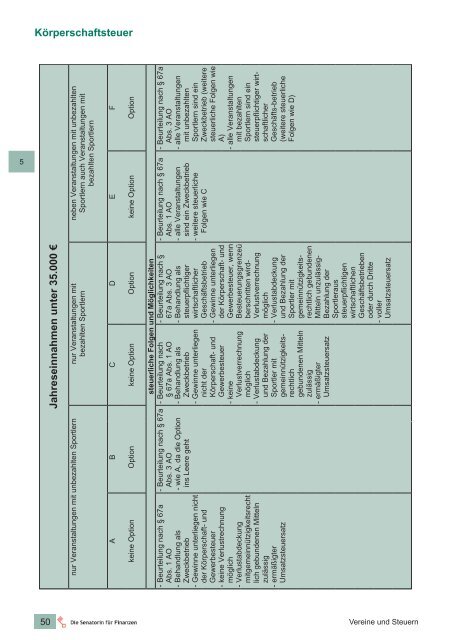

Körperschaftsteuer<br />

5<br />

Jahreseinnahmen unter 35.000 €<br />

neben Veranstaltungen mit unbezahlten<br />

Sportlern auch Veranstaltungen mit<br />

bezahlten Sportlern<br />

nur Veranstaltungen mit unbezahlten Sportlern nur Veranstaltungen mit<br />

bezahlten Sportlern<br />

A B C D E F<br />

keine Option Option keine Option Option keine Option Option<br />

steuerliche Folgen <strong>und</strong> Möglichkeiten<br />

- Beurteilung nach § 67a<br />

Abs. 3 AO<br />

- alle Veranstaltungen<br />

mit unbezahlten<br />

Sportlern sind ein<br />

Zweckbetrieb (weitere<br />

steuerliche Folgen wie<br />

A)<br />

- alle Veranstaltungen<br />

mit bezahlten<br />

Sportlern sind ein<br />

steuerpflichtiger wirtschaftlicher<br />

Geschäfts-betrieb<br />

(weitere steuerliche<br />

Folgen wie D)<br />

- Beurteilung nach § 67a<br />

Abs. 1 AO<br />

- alle Veranstaltungen<br />

sind ein Zweckbetrieb<br />

- weitere steuerliche<br />

Folgen wie C<br />

- Beurteilung nach §<br />

67a Abs. 3 AO<br />

- Behandlung als<br />

steuerpflichtiger<br />

wirtschaftlicher<br />

Geschäftsbetrieb<br />

- Gewinne unterliegen<br />

der Körperschaft- <strong>und</strong><br />

Gewerbesteuer, wenn<br />

Besteuerungsgrenzeü<br />

berschritten wird-<br />

Verlustverrechnung<br />

möglich<br />

- Verlustabdeckung<br />

<strong>und</strong> Bezahlung der<br />

Sportler mit<br />

gemeinnützigkeitsrechtlich<br />

geb<strong>und</strong>enen<br />

Mitteln unzulässig-<br />

Bezahlung der<br />

Sportleraus<br />

steuerpflichtigen<br />

wirtschaftlichen<br />

Geschäftsbetrieben<br />

oder durch Dritte<br />

- voller<br />

Umsatzsteuersatz<br />

- Beurteilung nach<br />

§ 67a Abs. 1 AO<br />

- Behandlung als<br />

Zweckbetrieb<br />

- Gewinne unterliegen<br />

nicht der<br />

Körperschaft- <strong>und</strong><br />

Gewerbesteuer<br />

- keine<br />

Verlustverrechnung<br />

möglich<br />

- Verlustabdeckung<br />

<strong>und</strong> Bezahlung der<br />

Sportler mit<br />

gemeinnützigkeitsrechtlich<br />

geb<strong>und</strong>enen Mitteln<br />

zulässig<br />

- ermäßigter<br />

Umsatzsteuersatz<br />

- Beurteilung nach § 67a<br />

Abs. 3 AO<br />

- wie A, da die Option<br />

ins Leere geht<br />

- Beurteilung nach § 67a<br />

Abs. 1 AO<br />

- Behandlung als<br />

Zweckbetrieb<br />

- Gewinne unterliegen nicht<br />

der Körperschaft- <strong>und</strong><br />

Gewerbesteuer<br />

- keine Verlustrechnung<br />

möglich<br />

- Verlustabdeckung<br />

mitgemeinnützigkeitsrecht<br />

lich geb<strong>und</strong>enen Mitteln<br />

zulässig<br />

- ermäßigter<br />

Umsatzsteuersatz<br />

50<br />

<strong>Vereine</strong> <strong>und</strong> <strong>Steuern</strong>

![Ergebnisübersicht: Osterholz-Scharmbeck [351325018] 22.06.2013 ...](https://img.yumpu.com/25266645/1/184x260/ergebnisa-1-4-bersicht-osterholz-scharmbeck-351325018-22062013-.jpg?quality=85)