Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Vereine und Steuern - Landessportbund Bremen e.V.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

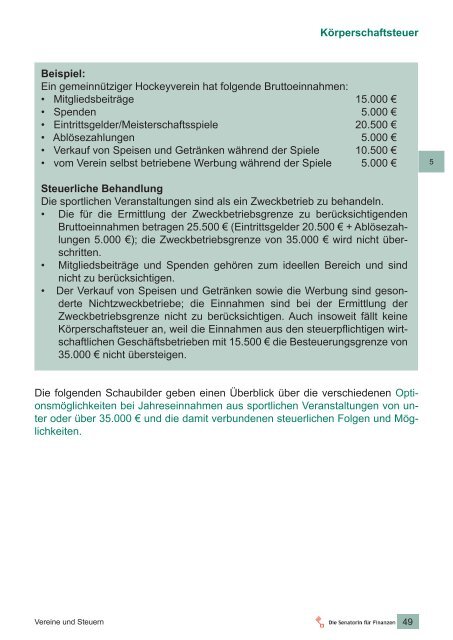

Körperschaftsteuer<br />

Beispiel:<br />

Ein gemeinnütziger Hockeyverein hat folgende Bruttoeinnahmen:<br />

• Mitgliedsbeiträge 15.000 €<br />

• Spenden 5.000 €<br />

• Eintrittsgelder/Meisterschaftsspiele 20.500 €<br />

• Ablösezahlungen 5.000 €<br />

• Verkauf von Speisen <strong>und</strong> Getränken während der Spiele 10.500 €<br />

• vom Verein selbst betriebene Werbung während der Spiele 5.000 €<br />

5<br />

Steuerliche Behandlung<br />

Die sportlichen Veranstaltungen sind als ein Zweckbetrieb zu behandeln.<br />

• Die für die Ermittlung der Zweckbetriebsgrenze zu berücksichtigenden<br />

Bruttoeinnahmen betragen 25.500 € (Eintrittsgelder 20.500 € + Ablösezahlungen<br />

5.000 €); die Zweckbetriebsgrenze von 35.000 € wird nicht überschritten.<br />

• Mitgliedsbeiträge <strong>und</strong> Spenden gehören zum ideellen Bereich <strong>und</strong> sind<br />

nicht zu berücksichtigen.<br />

• Der Verkauf von Speisen <strong>und</strong> Getränken sowie die Werbung sind gesonderte<br />

Nichtzweckbetriebe; die Einnahmen sind bei der Ermittlung der<br />

Zweckbetriebsgrenze nicht zu berücksichtigen. Auch insoweit fällt keine<br />

Körperschaftsteuer an, weil die Einnahmen aus den steuerpflichtigen wirtschaftlichen<br />

Geschäftsbetrieben mit 15.500 € die Besteuerungsgrenze von<br />

35.000 € nicht übersteigen.<br />

Die folgenden Schaubilder geben einen Überblick über die verschiedenen Optionsmöglichkeiten<br />

bei Jahreseinnahmen aus sportlichen Veranstaltungen von unter<br />

oder über 35.000 € <strong>und</strong> die damit verb<strong>und</strong>enen steuerlichen Folgen <strong>und</strong> Möglichkeiten.<br />

<strong>Vereine</strong> <strong>und</strong> <strong>Steuern</strong> 49

![Ergebnisübersicht: Osterholz-Scharmbeck [351325018] 22.06.2013 ...](https://img.yumpu.com/25266645/1/184x260/ergebnisa-1-4-bersicht-osterholz-scharmbeck-351325018-22062013-.jpg?quality=85)