02-Indice-de-desarrollo-local-para-la-gestion

02-Indice-de-desarrollo-local-para-la-gestion

02-Indice-de-desarrollo-local-para-la-gestion

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

VI. GESTIÓN DE RECURSOS FINANCIEROS<br />

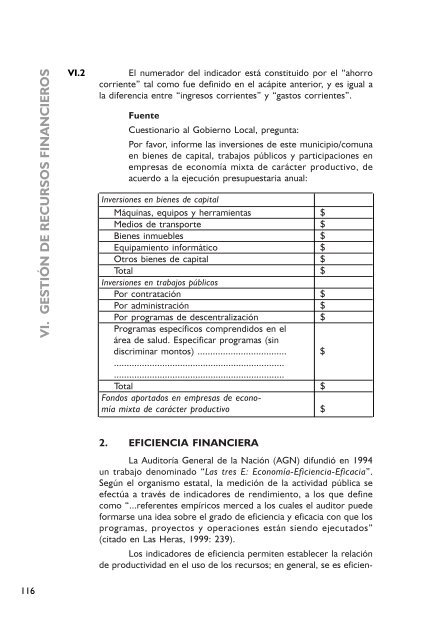

VI.2<br />

El numerador <strong>de</strong>l indicador está constituido por el “ahorro<br />

corriente” tal como fue <strong>de</strong>finido en el acápite anterior, y es igual a<br />

<strong>la</strong> diferencia entre “ingresos corrientes” y “gastos corrientes”.<br />

Fuente<br />

Cuestionario al Gobierno Local, pregunta:<br />

Por favor, informe <strong>la</strong>s inversiones <strong>de</strong> este municipio/comuna<br />

en bienes <strong>de</strong> capital, trabajos públicos y participaciones en<br />

empresas <strong>de</strong> economía mixta <strong>de</strong> carácter productivo, <strong>de</strong><br />

acuerdo a <strong>la</strong> ejecución presupuestaria anual:<br />

Inversiones en bienes <strong>de</strong> capital<br />

Máquinas, equipos y herramientas $<br />

Medios <strong>de</strong> transporte $<br />

Bienes inmuebles $<br />

Equipamiento informático $<br />

Otros bienes <strong>de</strong> capital $<br />

Total $<br />

Inversiones en trabajos públicos<br />

Por contratación $<br />

Por administración $<br />

Por programas <strong>de</strong> <strong>de</strong>scentralización $<br />

Programas específicos comprendidos en el<br />

área <strong>de</strong> salud. Especificar programas (sin<br />

discriminar montos) ................................... $<br />

...................................................................<br />

...................................................................<br />

Total $<br />

Fondos aportados en empresas <strong>de</strong> economía<br />

mixta <strong>de</strong> carácter productivo $<br />

2. EFICIENCIA FINANCIERA<br />

La Auditoría General <strong>de</strong> <strong>la</strong> Nación (AGN) difundió en 1994<br />

un trabajo <strong>de</strong>nominado “Las tres E: Economía-Eficiencia-Eficacia”.<br />

Según el organismo estatal, <strong>la</strong> medición <strong>de</strong> <strong>la</strong> actividad pública se<br />

efectúa a través <strong>de</strong> indicadores <strong>de</strong> rendimiento, a los que <strong>de</strong>fine<br />

como “...referentes empíricos merced a los cuales el auditor pue<strong>de</strong><br />

formarse una i<strong>de</strong>a sobre el grado <strong>de</strong> eficiencia y eficacia con que los<br />

programas, proyectos y operaciones están siendo ejecutados”<br />

(citado en Las Heras, 1999: 239).<br />

Los indicadores <strong>de</strong> eficiencia permiten establecer <strong>la</strong> re<strong>la</strong>ción<br />

<strong>de</strong> productividad en el uso <strong>de</strong> los recursos; en general, se es eficien-<br />

116