BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

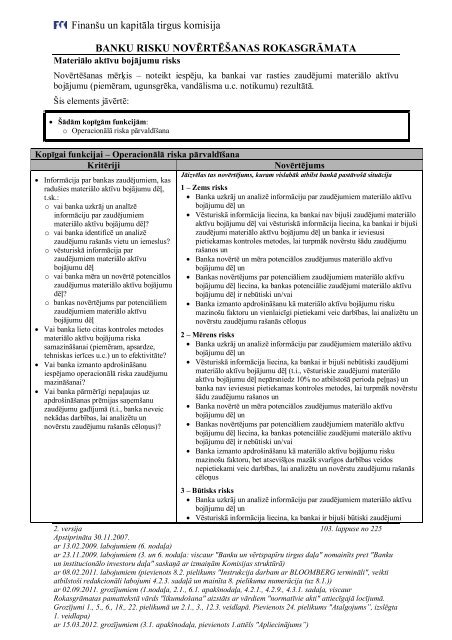

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

Materiālo aktīvu bojājumu risks<br />

Novērtēšanas mērķis – noteikt iespēju, ka bankai var rasties zaudējumi materiālo aktīvu<br />

bojājumu (piemēram, ugunsgrēka, vandālisma u.c. notikumu) rezultātā.<br />

Šis elements jāvērtē:<br />

Šādām kopīgām funkcijām:<br />

o Operacionālā riska pārvaldīšana<br />

Kopīgai funkcijai – Operacionālā riska pārvaldīšana<br />

Kritēriji Novērtējums<br />

Informācija par bankas zaudējumiem, kas<br />

radušies materiālo aktīvu bojājumu dēļ,<br />

t.sk.:<br />

o vai banka uzkrāj un analīzē<br />

informāciju par zaudējumiem<br />

materiālo aktīvu bojājumu dēļ?<br />

o vai banka identificē un analizē<br />

zaudējumu rašanās vietu un iemeslus?<br />

o vēsturiskā informācija par<br />

zaudējumiem materiālo aktīvu<br />

bojājumu dēļ<br />

o vai banka mēra un novērtē potenciālos<br />

zaudējumus materiālo aktīvu bojājumu<br />

dēļ?<br />

o bankas novērtējums par potenciāliem<br />

zaudējumiem materiālo aktīvu<br />

bojājumu dēļ<br />

Vai banka lieto citas kontroles metodes<br />

materiālo aktīvu bojājuma riska<br />

samazināšanai (piemēram, apsardze,<br />

tehniskas ierīces u.c.) un to efektivitāte?<br />

Vai banka izmanto apdrošināšanu<br />

iespējamo operacionālā riska zaudējumu<br />

mazināšanai?<br />

Vai banka pārmērīgi nepaļaujas uz<br />

apdrošināšanas prēmijas saņemšanu<br />

zaudējumu gadījumā (t.i., banka neveic<br />

nekādas darbības, lai analizētu un<br />

novērstu zaudējumu rašanās cēloņus)?<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

Banka uzkrāj un analizē informāciju par zaudējumiem materiālo aktīvu<br />

bojājumu dēļ un<br />

Vēsturiskā informācija liecina, ka bankai nav bijuši zaudējumi materiālo<br />

aktīvu bojājumu dēļ vai vēsturiskā informācija liecina, ka bankai ir bijuši<br />

zaudējumi materiālo aktīvu bojājumu dēļ un banka ir ieviesusi<br />

pietiekamas kontroles metodes, lai turpmāk novērstu šādu zaudējumu<br />

rašanos un<br />

Banka novērtē un mēra potenciālos zaudējumus materiālo aktīvu<br />

bojājumu dēļ un<br />

Bankas novērtējums par potenciāliem zaudējumiem materiālo aktīvu<br />

bojājumu dēļ liecina, ka bankas potenciālie zaudējumi materiālo aktīvu<br />

bojājumu dēļ ir nebūtiski un/vai<br />

Banka izmanto apdrošināšanu kā materiālo aktīvu bojājumu risku<br />

mazinošu faktoru un vienlaicīgi pietiekami veic darbības, lai analizētu un<br />

novērstu zaudējumu rašanās cēloņus<br />

2 – Mērens risks<br />

Banka uzkrāj un analizē informāciju par zaudējumiem materiālo aktīvu<br />

bojājumu dēļ un<br />

Vēsturiskā informācija liecina, ka bankai ir bijuši nebūtiski zaudējumi<br />

materiālo aktīvu bojājumu dēļ (t.i., vēsturiskie zaudējumi materiālo<br />

aktīvu bojājumu dēļ nepārsniedz 10% no atbilstošā perioda peļņas) un<br />

banka nav ieviesusi pietiekamas kontroles metodes, lai turpmāk novērstu<br />

šādu zaudējumu rašanos un<br />

Banka novērtē un mēra potenciālos zaudējumus materiālo aktīvu<br />

bojājumu dēļ un<br />

Bankas novērtējums par potenciāliem zaudējumiem materiālo aktīvu<br />

bojājumu dēļ liecina, ka bankas potenciālie zaudējumi materiālo aktīvu<br />

bojājumu dēļ ir nebūtiski un/vai<br />

Banka izmanto apdrošināšanu kā materiālo aktīvu bojājumu risku<br />

mazinošu faktoru, bet atsevišķos mazāk svarīgos darbības veidos<br />

nepietiekami veic darbības, lai analizētu un novērstu zaudējumu rašanās<br />

cēloņus<br />

3 – Būtisks risks<br />

Banka uzkrāj un analizē informāciju par zaudējumiem materiālo aktīvu<br />

bojājumu dēļ un<br />

Vēsturiskā informācija liecina, ka bankai ir bijuši būtiski zaudējumi<br />

2. versija 103. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)