BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

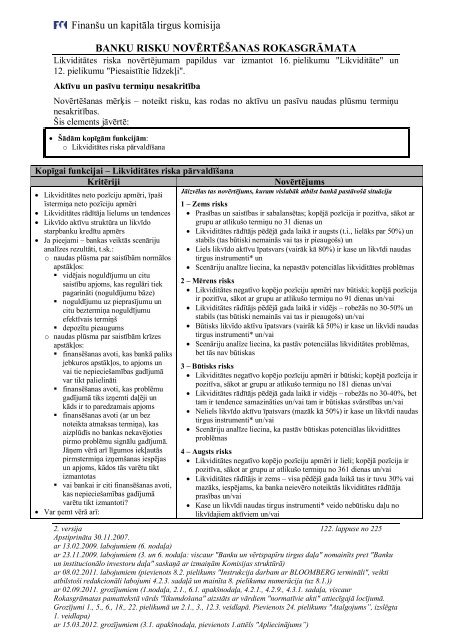

Likviditātes riska novērtējumam papildus var izmantot 16. pielikumu "Likviditāte" un<br />

12. pielikumu "Piesaistītie līdzekļi".<br />

Aktīvu un pasīvu termiņu nesakritība<br />

Novērtēšanas mērķis – noteikt risku, kas rodas no aktīvu un pasīvu naudas plūsmu termiņu<br />

nesakritības.<br />

Šis elements jāvērtē:<br />

Šādām kopīgām funkcijām:<br />

o Likviditātes riska pārvaldīšana<br />

Kopīgai funkcijai – Likviditātes riska pārvaldīšana<br />

Kritēriji Novērtējums<br />

Likviditātes neto pozīciju apmēri, īpaši<br />

īstermiņa neto pozīciju apmēri<br />

Likviditātes rādītāja lielums un tendences<br />

Likvīdo aktīvu struktūra un likvīdo<br />

starpbanku kredītu apmērs<br />

Ja pieejami – bankas veiktās scenāriju<br />

analīzes rezultāti, t.sk.:<br />

o naudas plūsma par saistībām normālos<br />

apstākļos:<br />

vidējais noguldījumu un citu<br />

saistību apjoms, kas regulāri tiek<br />

pagarināti (noguldījumu bāze)<br />

noguldījumu uz pieprasījumu un<br />

citu beztermiņa noguldījumu<br />

efektīvais termiņš<br />

depozītu pieaugums<br />

o naudas plūsma par saistībām krīzes<br />

apstākļos:<br />

finansēšanas avoti, kas bankā paliks<br />

jebkuros apstākļos, to apjoms un<br />

vai tie nepieciešamības gadījumā<br />

var tikt palielināti<br />

finansēšanas avoti, kas problēmu<br />

gadījumā tiks izņemti daļēji un<br />

kāds ir to paredzamais apjoms<br />

finansēšanas avoti (ar un bez<br />

noteikta atmaksas termiņa), kas<br />

aizplūdīs no bankas nekavējoties<br />

pirmo problēmu signālu gadījumā.<br />

Jāņem vērā arī līgumos iekļautās<br />

pirmstermiņa izņemšanas iespējas<br />

un apjoms, kādos tās varētu tikt<br />

izmantotas<br />

vai bankai ir citi finansēšanas avoti,<br />

kas nepieciešamības gadījumā<br />

varētu tikt izmantoti?<br />

Var ņemt vērā arī:<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

Prasības un saistības ir sabalansētas; kopējā pozīcija ir pozitīva, sākot ar<br />

grupu ar atlikušo termiņu no 31 dienas un<br />

Likviditātes rādītājs pēdējā gada laikā ir augsts (t.i., lielāks par 50%) un<br />

stabils (tas būtiski nemainās vai tas ir pieaugošs) un<br />

Liels likvīdo aktīvu īpatsvars (vairāk kā 80%) ir kase un likvīdi naudas<br />

tirgus instrumenti* un<br />

Scenāriju analīze liecina, ka nepastāv potenciālas likviditātes problēmas<br />

2 – Mērens risks<br />

Likviditātes negatīvo kopējo pozīciju apmēri nav būtiski; kopējā pozīcija<br />

ir pozitīva, sākot ar grupu ar atlikušo termiņu no 91 dienas un/vai<br />

Likviditātes rādītājs pēdējā gada laikā ir vidējs – robežās no 30-50% un<br />

stabils (tas būtiski nemainās vai tas ir pieaugošs) un/vai<br />

Būtisks likvīdo aktīvu īpatsvars (vairāk kā 50%) ir kase un likvīdi naudas<br />

tirgus instrumenti* un/vai<br />

Scenāriju analīze liecina, ka pastāv potenciālas likviditātes problēmas,<br />

bet tās nav būtiskas<br />

3 – Būtisks risks<br />

Likviditātes negatīvo kopējo pozīciju apmēri ir būtiski; kopējā pozīcija ir<br />

pozitīva, sākot ar grupu ar atlikušo termiņu no 181 dienas un/vai<br />

Likviditātes rādītājs pēdējā gada laikā ir vidējs – robežās no 30-40%, bet<br />

tam ir tendence samazināties un/vai tam ir būtiskas svārstības un/vai<br />

Neliels likvīdo aktīvu īpatsvars (mazāk kā 50%) ir kase un likvīdi naudas<br />

tirgus instrumenti* un/vai<br />

Scenāriju analīze liecina, ka pastāv būtiskas potenciālas likviditātes<br />

problēmas<br />

4 – Augsts risks<br />

Likviditātes negatīvo kopējo pozīciju apmēri ir lieli; kopējā pozīcija ir<br />

pozitīva, sākot ar grupu ar atlikušo termiņu no 361 dienas un/vai<br />

Likviditātes rādītājs ir zems – visa pēdējā gada laikā tas ir tuvu 30% vai<br />

mazāks, iespējams, ka banka neievēro noteiktās likviditātes rādītāja<br />

prasības un/vai<br />

Kase un likvīdi naudas tirgus instrumenti* veido nebūtisku daļu no<br />

likvīdajiem aktīviem un/vai<br />

2. versija 122. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)