BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

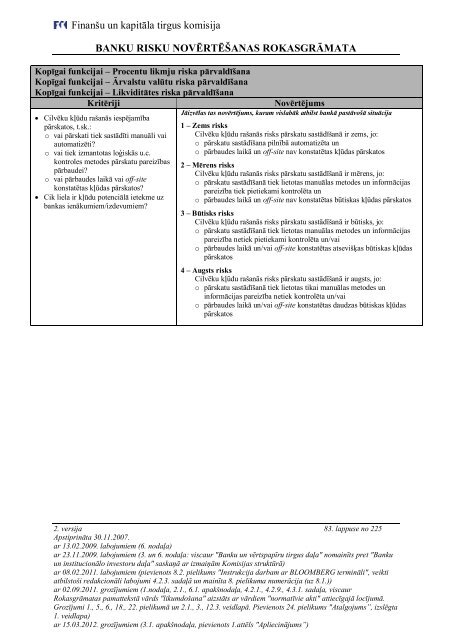

Kopīgai funkcijai – Procentu likmju riska pārvaldīšana<br />

Kopīgai funkcijai – Ārvalstu valūtu riska pārvaldīšana<br />

Kopīgai funkcijai – Likviditātes riska pārvaldīšana<br />

Kritēriji Novērtējums<br />

Cilvēku kļūdu rašanās iespējamība<br />

pārskatos, t.sk.:<br />

o vai pārskati tiek sastādīti manuāli vai<br />

automatizēti?<br />

o vai tiek izmantotas loģiskās u.c.<br />

kontroles metodes pārskatu pareizības<br />

pārbaudei?<br />

o vai pārbaudes laikā vai off-site<br />

konstatētas kļūdas pārskatos?<br />

Cik liela ir kļūdu potenciālā ietekme uz<br />

bankas ienākumiem/izdevumiem?<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

Cilvēku kļūdu rašanās risks pārskatu sastādīšanā ir zems, jo:<br />

o pārskatu sastādīšana pilnībā automatizēta un<br />

o pārbaudes laikā un off-site nav konstatētas kļūdas pārskatos<br />

2 – Mērens risks<br />

Cilvēku kļūdu rašanās risks pārskatu sastādīšanā ir mērens, jo:<br />

o pārskatu sastādīšanā tiek lietotas manuālas metodes un informācijas<br />

pareizība tiek pietiekami kontrolēta un<br />

o pārbaudes laikā un off-site nav konstatētas būtiskas kļūdas pārskatos<br />

3 – Būtisks risks<br />

Cilvēku kļūdu rašanās risks pārskatu sastādīšanā ir būtisks, jo:<br />

o pārskatu sastādīšanā tiek lietotas manuālas metodes un informācijas<br />

pareizība netiek pietiekami kontrolēta un/vai<br />

o pārbaudes laikā un/vai off-site konstatētas atsevišķas būtiskas kļūdas<br />

pārskatos<br />

4 – Augsts risks<br />

Cilvēku kļūdu rašanās risks pārskatu sastādīšanā ir augsts, jo:<br />

o pārskatu sastādīšanā tiek lietotas tikai manuālas metodes un<br />

informācijas pareizība netiek kontrolēta un/vai<br />

o pārbaudes laikā un/vai off-site konstatētas daudzas būtiskas kļūdas<br />

pārskatos<br />

2. versija 83. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)