BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

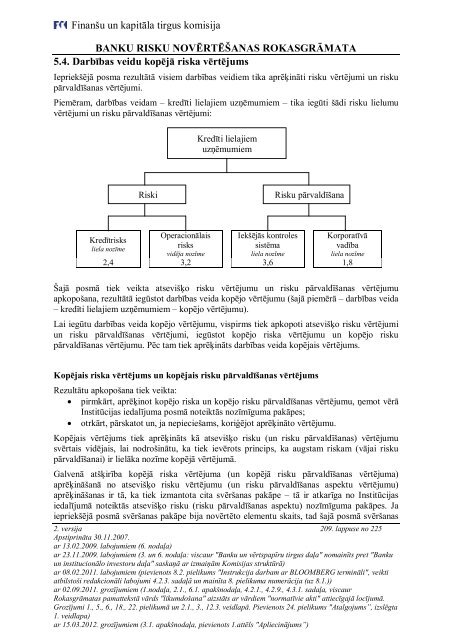

5.4. Darbības veidu kopējā riska vērtējums<br />

Iepriekšējā posma rezultātā visiem darbības veidiem tika aprēķināti risku vērtējumi un risku<br />

pārvaldīšanas vērtējumi.<br />

Piemēram, darbības veidam – kredīti lielajiem uzņēmumiem – tika iegūti šādi risku lielumu<br />

vērtējumi un risku pārvaldīšanas vērtējumi:<br />

Kredītrisks<br />

liela nozīme<br />

Kredīti lielajiem<br />

uzņēmumiem<br />

Riski Risku pārvaldīšana<br />

Operacionālais<br />

risks<br />

vidēja nozīme<br />

Iekšējās kontroles<br />

sistēma<br />

liela nozīme<br />

Korporatīvā<br />

vadība<br />

liela nozīme<br />

2,4 3,2 3,6 1,8<br />

Šajā posmā tiek veikta atsevišķo risku vērtējumu un risku pārvaldīšanas vērtējumu<br />

apkopošana, rezultātā iegūstot darbības veida kopējo vērtējumu (šajā piemērā – darbības veida<br />

– kredīti lielajiem uzņēmumiem – kopējo vērtējumu).<br />

Lai iegūtu darbības veida kopējo vērtējumu, vispirms tiek apkopoti atsevišķo risku vērtējumi<br />

un risku pārvaldīšanas vērtējumi, iegūstot kopējo riska vērtējumu un kopējo risku<br />

pārvaldīšanas vērtējumu. Pēc tam tiek aprēķināts darbības veida kopējais vērtējums.<br />

Kopējais riska vērtējums un kopējais risku pārvaldīšanas vērtējums<br />

Rezultātu apkopošana tiek veikta:<br />

pirmkārt, aprēķinot kopējo riska un kopējo risku pārvaldīšanas vērtējumu, ņemot vērā<br />

Institūcijas iedalījuma posmā noteiktās nozīmīguma pakāpes;<br />

otrkārt, pārskatot un, ja nepieciešams, koriģējot aprēķināto vērtējumu.<br />

Kopējais vērtējums tiek aprēķināts kā atsevišķo risku (un risku pārvaldīšanas) vērtējumu<br />

svērtais vidējais, lai nodrošinātu, ka tiek ievērots princips, ka augstam riskam (vājai risku<br />

pārvaldīšanai) ir lielāka nozīme kopējā vērtējumā.<br />

Galvenā atšķirība kopējā riska vērtējuma (un kopējā risku pārvaldīšanas vērtējuma)<br />

aprēķināšanā no atsevišķo risku vērtējumu (un risku pārvaldīšanas aspektu vērtējumu)<br />

aprēķināšanas ir tā, ka tiek izmantota cita svēršanas pakāpe – tā ir atkarīga no Institūcijas<br />

iedalījumā noteiktās atsevišķo risku (risku pārvaldīšanas aspektu) nozīmīguma pakāpes. Ja<br />

iepriekšējā posmā svēršanas pakāpe bija novērtēto elementu skaits, tad šajā posmā svēršanas<br />

2. versija 209. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)