BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

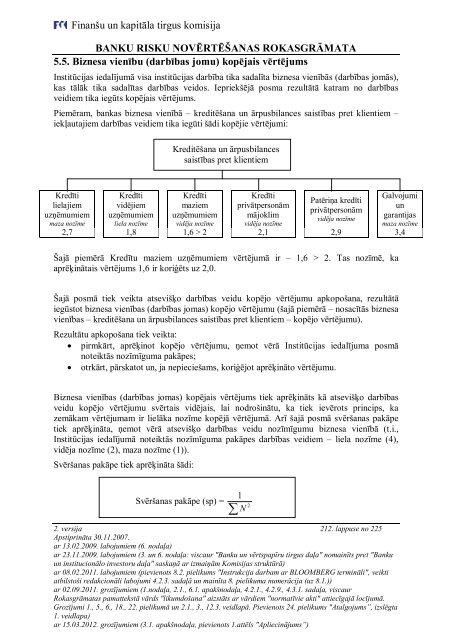

5.5. Biznesa vienību (darbības jomu) kopējais vērtējums<br />

Institūcijas iedalījumā visa institūcijas darbība tika sadalīta biznesa vienībās (darbības jomās),<br />

kas tālāk tika sadalītas darbības veidos. Iepriekšējā posma rezultātā katram no darbības<br />

veidiem tika iegūts kopējais vērtējums.<br />

Piemēram, bankas biznesa vienībā – kreditēšana un ārpusbilances saistības pret klientiem –<br />

iekļautajiem darbības veidiem tika iegūti šādi kopējie vērtējumi:<br />

Kredīti<br />

lielajiem<br />

uzņēmumiem<br />

maza nozīme<br />

Kredīti<br />

vidējiem<br />

uzņēmumiem<br />

liela nozīme<br />

Kreditēšana un ārpusbilances<br />

saistības pret klientiem<br />

Kredīti<br />

maziem<br />

uzņēmumiem<br />

vidēja nozīme<br />

Kredīti<br />

privātpersonām<br />

mājoklim<br />

vidēja nozīme<br />

Patēriņa kredīti<br />

privātpersonām<br />

vidēja nozīme<br />

2. versija 212. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)<br />

Galvojumi<br />

un<br />

garantijas<br />

maza nozīme<br />

2,7 1,8 1,6 > 2 2,1 2,9 3,4<br />

Šajā piemērā Kredītu maziem uzņēmumiem vērtējumā ir – 1,6 > 2. Tas nozīmē, ka<br />

aprēķinātais vērtējums 1,6 ir koriģēts uz 2,0.<br />

Šajā posmā tiek veikta atsevišķo darbības veidu kopējo vērtējumu apkopošana, rezultātā<br />

iegūstot biznesa vienības (darbības jomas) kopējo vērtējumu (šajā piemērā – nosacītās biznesa<br />

vienības – kreditēšana un ārpusbilances saistības pret klientiem – kopējo vērtējumu).<br />

Rezultātu apkopošana tiek veikta:<br />

pirmkārt, aprēķinot kopējo vērtējumu, ņemot vērā Institūcijas iedalījuma posmā<br />

noteiktās nozīmīguma pakāpes;<br />

otrkārt, pārskatot un, ja nepieciešams, koriģējot aprēķināto vērtējumu.<br />

Biznesa vienības (darbības jomas) kopējais vērtējums tiek aprēķināts kā atsevišķo darbības<br />

veidu kopējo vērtējumu svērtais vidējais, lai nodrošinātu, ka tiek ievērots princips, ka<br />

zemākam vērtējumam ir lielāka nozīme kopējā vērtējumā. Arī šajā posmā svēršanas pakāpe<br />

tiek aprēķināta, ņemot vērā atsevišķo darbības veidu nozīmīgumu biznesa vienībā (t.i.,<br />

Institūcijas iedalījumā noteiktās nozīmīguma pakāpes darbības veidiem – liela nozīme (4),<br />

vidēja nozīme (2), maza nozīme (1)).<br />

Svēršanas pakāpe tiek aprēķināta šādi:<br />

Svēršanas pakāpe (sp) =<br />

2<br />

1<br />

N