BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

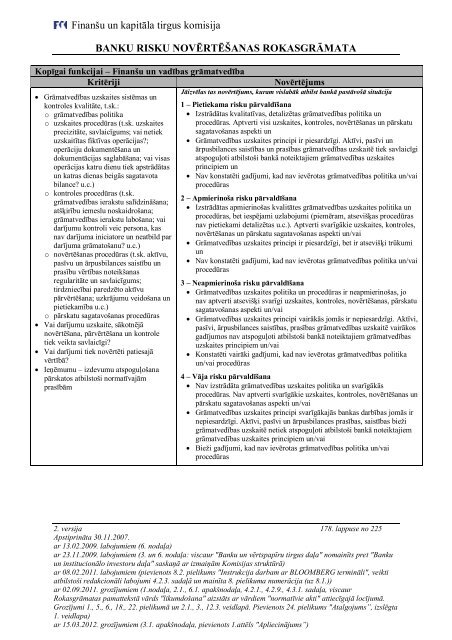

Kopīgai funkcijai – Finanšu un vadības grāmatvedība<br />

Kritēriji Novērtējums<br />

Grāmatvedības uzskaites sistēmas un<br />

kontroles kvalitāte, t.sk.:<br />

o grāmatvedības politika<br />

o uzskaites procedūras (t.sk. uzskaites<br />

precizitāte, savlaicīgums; vai netiek<br />

uzskaitītas fiktīvas operācijas?;<br />

operāciju dokumentēšana un<br />

dokumentācijas saglabāšana; vai visas<br />

operācijas katru dienu tiek apstrādātas<br />

un katras dienas beigās sagatavota<br />

bilance? u.c.)<br />

o kontroles procedūras (t.sk.<br />

grāmatvedības ierakstu salīdzināšana;<br />

atšķirību iemeslu noskaidrošana;<br />

grāmatvedības ierakstu labošana; vai<br />

darījumu kontroli veic persona, kas<br />

nav darījuma iniciatore un neatbild par<br />

darījuma grāmatošanu? u.c.)<br />

o novērtēšanas procedūras (t.sk. aktīvu,<br />

pasīvu un ārpusbilances saistību un<br />

prasību vērtības noteikšanas<br />

regularitāte un savlaicīgums;<br />

tirdzniecībai paredzēto aktīvu<br />

pārvērtēšana; uzkrājumu veidošana un<br />

pietiekamība u.c.)<br />

o pārskatu sagatavošanas procedūras<br />

Vai darījumu uzskaite, sākotnējā<br />

novērtēšana, pārvērtēšana un kontrole<br />

tiek veikta savlaicīgi?<br />

Vai darījumi tiek novērtēti patiesajā<br />

vērtībā?<br />

Ieņēmumu – izdevumu atspoguļošana<br />

pārskatos atbilstoši normatīvajām<br />

prasībām<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Pietiekama risku pārvaldīšana<br />

Izstrādātas kvalitatīvas, detalizētas grāmatvedības politika un<br />

procedūras. Aptverti visi uzskaites, kontroles, novērtēšanas un pārskatu<br />

sagatavošanas aspekti un<br />

Grāmatvedības uzskaites principi ir piesardzīgi. Aktīvi, pasīvi un<br />

ārpusbilances saistības un prasības grāmatvedības uzskaitē tiek savlaicīgi<br />

atspoguļoti atbilstoši bankā noteiktajiem grāmatvedības uzskaites<br />

principiem un<br />

Nav konstatēti gadījumi, kad nav ievērotas grāmatvedības politika un/vai<br />

procedūras<br />

2 – Apmierinoša risku pārvaldīšana<br />

Izstrādātas apmierinošas kvalitātes grāmatvedības uzskaites politika un<br />

procedūras, bet iespējami uzlabojumi (piemēram, atsevišķas procedūras<br />

nav pietiekami detalizētas u.c.). Aptverti svarīgākie uzskaites, kontroles,<br />

novērtēšanas un pārskatu sagatavošanas aspekti un/vai<br />

Grāmatvedības uzskaites principi ir piesardzīgi, bet ir atsevišķi trūkumi<br />

un<br />

Nav konstatēti gadījumi, kad nav ievērotas grāmatvedības politika un/vai<br />

procedūras<br />

3 – Neapmierinoša risku pārvaldīšana<br />

Grāmatvedības uzskaites politika un procedūras ir neapmierinošas, jo<br />

nav aptverti atsevišķi svarīgi uzskaites, kontroles, novērtēšanas, pārskatu<br />

sagatavošanas aspekti un/vai<br />

Grāmatvedības uzskaites principi vairākās jomās ir nepiesardzīgi. Aktīvi,<br />

pasīvi, ārpusbilances saistības, prasības grāmatvedības uzskaitē vairākos<br />

gadījumos nav atspoguļoti atbilstoši bankā noteiktajiem grāmatvedības<br />

uzskaites principiem un/vai<br />

Konstatēti vairāki gadījumi, kad nav ievērotas grāmatvedības politika<br />

un/vai procedūras<br />

4 – Vāja risku pārvaldīšana<br />

Nav izstrādāta grāmatvedības uzskaites politika un svarīgākās<br />

procedūras. Nav aptverti svarīgākie uzskaites, kontroles, novērtēšanas un<br />

pārskatu sagatavošanas aspekti un/vai<br />

Grāmatvedības uzskaites principi svarīgākajās bankas darbības jomās ir<br />

nepiesardzīgi. Aktīvi, pasīvi un ārpusbilances prasības, saistības bieži<br />

grāmatvedības uzskaitē netiek atspoguļoti atbilstoši bankā noteiktajiem<br />

grāmatvedības uzskaites principiem un/vai<br />

Bieži gadījumi, kad nav ievērotas grāmatvedības politika un/vai<br />

procedūras<br />

2. versija 178. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)