BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

5.1. Kopējie principi<br />

5. nodaļa<br />

<strong>NOV</strong>Ē<strong>RT</strong>ĒJUMA REZULTĀTU APKOPOŠANA<br />

Šajā nodaļā aprakstīta institūcijas risku un risku pārvaldīšanas kvalitātes novērtējuma<br />

rezultātu apkopošanas kārtība.<br />

Risku un risku pārvaldīšanas novērtējuma rezultātu apkopošanu veic pārbaudes grupas<br />

vadītājs.<br />

Iepriekšējā posma – risku un risku pārvaldīšanas novērtējuma rezultātā katram no<br />

vērtējamiem darbības veidiem tika novērtēti tam piemītošo risku lielumu raksturojošie<br />

elementi un risku pārvaldīšanas kvalitāti raksturojošie elementi – katram elementam tika<br />

noteikts novērtējums skalā no 1 līdz 4. Šajā posmā tiek veikta šo atsevišķo risku un risku<br />

pārvaldīšanas elementu novērtējumu apkopošana un institūcijas reitinga noteikšana.<br />

Novērtējuma rezultātu apkopošanas mērķi ir:<br />

apvienot risku un risku pārvaldīšanas elementu novērtējumus, rezultātā iegūstot<br />

uzraugāmās institūcijas kopējo vērtējumu – reitingu;<br />

apkopot reitinga piešķiršanas procesa rezultātus standartizētā formā, nodrošinot<br />

rezultātu pārskatāmību, analīzi un izmantošanu turpmākajā uzraudzībā.<br />

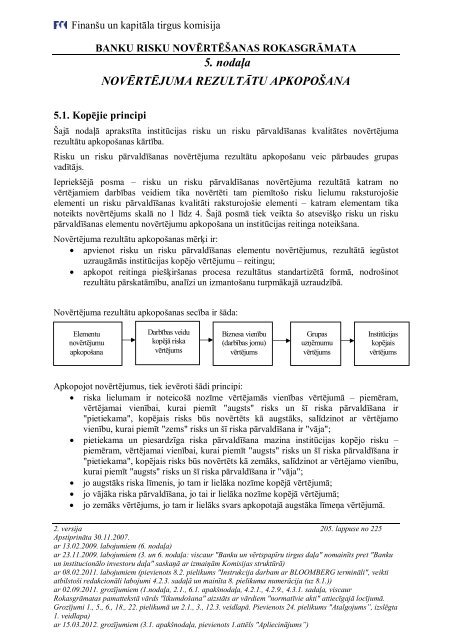

Novērtējuma rezultātu apkopošanas secība ir šāda:<br />

Elementu<br />

novērtējumu<br />

apkopošana<br />

Darbības veidu<br />

kopējā riska<br />

vērtējums<br />

Biznesa vienību<br />

(darbības jomu)<br />

vērtējums<br />

Grupas<br />

uzņēmumu<br />

vērtējums<br />

Institūcijas<br />

kopējais<br />

vērtējums<br />

Apkopojot novērtējumus, tiek ievēroti šādi principi:<br />

riska lielumam ir noteicošā nozīme vērtējamās vienības vērtējumā – piemēram,<br />

vērtējamai vienībai, kurai piemīt "augsts" risks un šī riska pārvaldīšana ir<br />

"pietiekama", kopējais risks būs novērtēts kā augstāks, salīdzinot ar vērtējamo<br />

vienību, kurai piemīt "zems" risks un šī riska pārvaldīšana ir "vāja";<br />

pietiekama un piesardzīga riska pārvaldīšana mazina institūcijas kopējo risku –<br />

piemēram, vērtējamai vienībai, kurai piemīt "augsts" risks un šī riska pārvaldīšana ir<br />

"pietiekama", kopējais risks būs novērtēts kā zemāks, salīdzinot ar vērtējamo vienību,<br />

kurai piemīt "augsts" risks un šī riska pārvaldīšana ir "vāja";<br />

jo augstāks riska līmenis, jo tam ir lielāka nozīme kopējā vērtējumā;<br />

jo vājāka riska pārvaldīšana, jo tai ir lielāka nozīme kopējā vērtējumā;<br />

jo zemāks vērtējums, jo tam ir lielāks svars apkopotajā augstāka līmeņa vērtējumā.<br />

2. versija 205. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)