BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

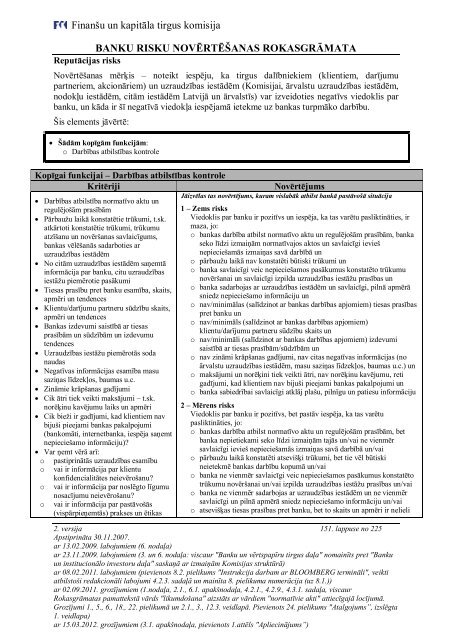

Reputācijas risks<br />

Novērtēšanas mērķis – noteikt iespēju, ka tirgus dalībniekiem (klientiem, darījumu<br />

partneriem, akcionāriem) un uzraudzības iestādēm (Komisijai, ārvalstu uzraudzības iestādēm,<br />

nodokļu iestādēm, citām iestādēm Latvijā un ārvalstīs) var izveidoties negatīvs viedoklis par<br />

banku, un kāda ir šī negatīvā viedokļa iespējamā ietekme uz bankas turpmāko darbību.<br />

Šis elements jāvērtē:<br />

Šādām kopīgām funkcijām:<br />

o Darbības atbilstības kontrole<br />

Kopīgai funkcijai – Darbības atbilstības kontrole<br />

Kritēriji Novērtējums<br />

Darbības atbilstība normatīvo aktu un<br />

regulējošām prasībām<br />

Pārbaužu laikā konstatētie trūkumi, t.sk.<br />

atkārtoti konstatētie trūkumi, trūkumu<br />

atzīšanu un novēršanas savlaicīgums,<br />

bankas vēlēšanās sadarboties ar<br />

uzraudzības iestādēm<br />

No citām uzraudzības iestādēm saņemtā<br />

informācija par banku, citu uzraudzības<br />

iestāžu piemērotie pasākumi<br />

Tiesas prasību pret banku esamība, skaits,<br />

apmēri un tendences<br />

Klientu/darījumu partneru sūdzību skaits,<br />

apmēri un tendences<br />

Bankas izdevumi saistībā ar tiesas<br />

prasībām un sūdzībām un izdevumu<br />

tendences<br />

Uzraudzības iestāžu piemērotās soda<br />

naudas<br />

Negatīvas informācijas esamība masu<br />

saziņas līdzekļos, baumas u.c.<br />

Zināmie krāpšanas gadījumi<br />

Cik ātri tiek veikti maksājumi – t.sk.<br />

norēķinu kavējumu laiks un apmēri<br />

Cik bieži ir gadījumi, kad klientiem nav<br />

bijuši pieejami bankas pakalpojumi<br />

(bankomāti, internetbanka, iespēja saņemt<br />

nepieciešamo informāciju)?<br />

Var ņemt vērā arī:<br />

o pastiprinātās uzraudzības esamību<br />

o vai ir informācija par klientu<br />

konfidencialitātes neievērošanu?<br />

o vai ir informācija par noslēgto līgumu<br />

nosacījumu neievērošanu?<br />

o vai ir informācija par pastāvošās<br />

(vispārpieņemtās) prakses un ētikas<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

Viedoklis par banku ir pozitīvs un iespēja, ka tas varētu pasliktināties, ir<br />

maza, jo:<br />

o bankas darbība atbilst normatīvo aktu un regulējošām prasībām, banka<br />

seko līdzi izmaiņām normatīvajos aktos un savlaicīgi ievieš<br />

nepieciešamās izmaiņas savā darbībā un<br />

o pārbaužu laikā nav konstatēti būtiski trūkumi un<br />

o banka savlaicīgi veic nepieciešamos pasākumus konstatēto trūkumu<br />

novēršanai un savlaicīgi izpilda uzraudzības iestāžu prasības un<br />

o banka sadarbojas ar uzraudzības iestādēm un savlaicīgi, pilnā apmērā<br />

sniedz nepieciešamo informāciju un<br />

o nav/minimālas (salīdzinot ar bankas darbības apjomiem) tiesas prasības<br />

pret banku un<br />

o nav/minimāls (salīdzinot ar bankas darbības apjomiem)<br />

klientu/darījumu partneru sūdzību skaits un<br />

o nav/minimāli (salīdzinot ar bankas darbības apjomiem) izdevumi<br />

saistībā ar tiesas prasībām/sūdzībām un<br />

o nav zināmi krāpšanas gadījumi, nav citas negatīvas informācijas (no<br />

ārvalstu uzraudzības iestādēm, masu saziņas līdzekļos, baumas u.c.) un<br />

o maksājumi un norēķini tiek veikti ātri, nav norēķinu kavējumu, reti<br />

gadījumi, kad klientiem nav bijuši pieejami bankas pakalpojumi un<br />

o banka sabiedrībai savlaicīgi atklāj plašu, pilnīgu un patiesu informāciju<br />

2 – Mērens risks<br />

Viedoklis par banku ir pozitīvs, bet pastāv iespēja, ka tas varētu<br />

pasliktināties, jo:<br />

o bankas darbība atbilst normatīvo aktu un regulējošām prasībām, bet<br />

banka nepietiekami seko līdzi izmaiņām tajās un/vai ne vienmēr<br />

savlaicīgi ievieš nepieciešamās izmaiņas savā darbībā un/vai<br />

o pārbaužu laikā konstatēti atsevišķi trūkumi, bet tie vēl būtiski<br />

neietekmē bankas darbību kopumā un/vai<br />

o banka ne vienmēr savlaicīgi veic nepieciešamos pasākumus konstatēto<br />

trūkumu novēršanai un/vai izpilda uzraudzības iestāžu prasības un/vai<br />

o banka ne vienmēr sadarbojas ar uzraudzības iestādēm un ne vienmēr<br />

savlaicīgi un pilnā apmērā sniedz nepieciešamo informāciju un/vai<br />

o atsevišķas tiesas prasības pret banku, bet to skaits un apmēri ir nelieli<br />

2. versija 151. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)