BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

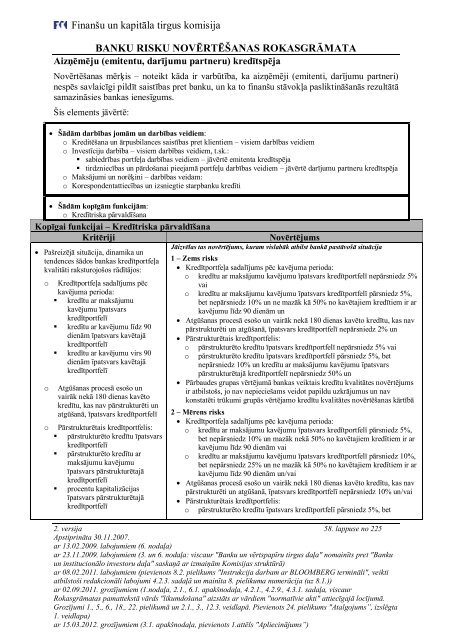

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

Aizņēmēju (emitentu, darījumu partneru) kredītspēja<br />

Novērtēšanas mērķis – noteikt kāda ir varbūtība, ka aizņēmēji (emitenti, darījumu partneri)<br />

nespēs savlaicīgi pildīt saistības pret banku, un ka to finanšu stāvokļa pasliktināšanās rezultātā<br />

samazināsies bankas ienesīgums.<br />

Šis elements jāvērtē:<br />

Šādām darbības jomām un darbības veidiem:<br />

o Kreditēšana un ārpusbilances saistības pret klientiem – visiem darbības veidiem<br />

o Investīciju darbība – visiem darbības veidiem, t.sk.:<br />

sabiedrības portfeļa darbības veidiem – jāvērtē emitenta kredītspēja<br />

tirdzniecības un pārdošanai pieejamā portfeļu darbības veidiem – jāvērtē darījumu partneru kredītspēja<br />

o Maksājumi un norēķini – darbības veidam:<br />

o Korespondentattiecības un izsniegtie starpbanku kredīti<br />

Šādām kopīgām funkcijām:<br />

o Kredītriska pārvaldīšana<br />

Kopīgai funkcijai – Kredītriska pārvaldīšana<br />

Kritēriji Novērtējums<br />

Pašreizējā situācija, dinamika un<br />

tendences šādos bankas kredītportfeļa<br />

kvalitāti raksturojošos rādītājos:<br />

o Kredītportfeļa sadalījums pēc<br />

kavējuma perioda:<br />

kredītu ar maksājumu<br />

kavējumu īpatsvars<br />

kredītportfelī<br />

kredītu ar kavējumu līdz 90<br />

dienām īpatsvars kavētajā<br />

kredītportfelī<br />

kredītu ar kavējumu virs 90<br />

dienām īpatsvars kavētajā<br />

kredītportfelī<br />

o Atgūšanas procesā esošo un<br />

vairāk nekā 180 dienas kavēto<br />

kredītu, kas nav pārstrukturēti un<br />

atgūšanā, īpatsvars kredītportfelī<br />

o Pārstrukturētais kredītportfelis:<br />

pārstrukturēto kredītu īpatsvars<br />

kredītportfelī<br />

pārstrukturēto kredītu ar<br />

maksājumu kavējumu<br />

īpatsvars pārstrukturētajā<br />

kredītportfelī<br />

procentu kapitalizācijas<br />

īpatsvars pārstrukturētajā<br />

kredītportfelī<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

Kredītportfeļa sadalījums pēc kavējuma perioda:<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī nepārsniedz 5%<br />

vai<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī pārsniedz 5%,<br />

bet nepārsniedz 10% un ne mazāk kā 50% no kavētajiem kredītiem ir ar<br />

kavējumu līdz 90 dienām un<br />

Atgūšanas procesā esošo un vairāk nekā 180 dienas kavēto kredītu, kas nav<br />

pārstrukturēti un atgūšanā, īpatsvars kredītportfelī nepārsniedz 2% un<br />

Pārstrukturētais kredītportfelis:<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī nepārsniedz 5% vai<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī pārsniedz 5%, bet<br />

nepārsniedz 10% un kredītu ar maksājumu kavējumu īpatsvars<br />

pārstrukturētajā kredītportfelī nepārsniedz 50% un<br />

Pārbaudes grupas vērtējumā bankas veiktais kredītu kvalitātes novērtējums<br />

ir atbilstošs, jo nav nepieciešams veidot papildu uzkrājumus un nav<br />

konstatēti trūkumi grupās vērtējamo kredītu kvalitātes novērtēšanas kārtībā<br />

2 – Mērens risks<br />

Kredītportfeļa sadalījums pēc kavējuma perioda:<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī pārsniedz 5%,<br />

bet nepārsniedz 10% un mazāk nekā 50% no kavētajiem kredītiem ir ar<br />

kavējumu līdz 90 dienām vai<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī pārsniedz 10%,<br />

bet nepārsniedz 25% un ne mazāk kā 50% no kavētajiem kredītiem ir ar<br />

kavējumu līdz 90 dienām un/vai<br />

Atgūšanas procesā esošo un vairāk nekā 180 dienas kavēto kredītu, kas nav<br />

pārstrukturēti un atgūšanā, īpatsvars kredītportfelī nepārsniedz 10% un/vai<br />

Pārstrukturētais kredītportfelis:<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī pārsniedz 5%, bet<br />

2. versija 58. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)