BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

BANKU RISKU NOV?RT??ANAS ROKASGR?MATA - FKTK

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Riski<br />

Finanšu un kapitāla tirgus komisija<br />

<strong>BANKU</strong> <strong>RISKU</strong> <strong>NOV</strong>Ē<strong>RT</strong>ĒŠ<strong>ANAS</strong> <strong>ROKASGR</strong>Ā<strong>MATA</strong><br />

Darbības veida risks ir saistīts ar nenoteiktību, ka var svārstīties darbības vieda<br />

ienākumi/izdevumi. Jo lielāka ir darbības veida ienākumu/izdevumu svārstību amplitūda, jo<br />

lielāks ir darbības veidam piemītošais risks. Ienākumu/izdevumu svārstīgums ietekmē pašu<br />

kapitāla apmēra stabilitāti. Jo svārstīgāki ir bankas darbības veidu ienākumi/izdevumi, jo<br />

mainīgāks, nestabilāks un grūtāk prognozējams ir bankas pašu kapitāla apmērs. Tādēļ šī<br />

reitinga mērķiem darbības veida risks tiek definēts kā – darbības veida ienākumu/izdevumu<br />

svārstīgums un potenciālā ietekme uz pašu kapitāla apmēru.<br />

Teorētiski darbības veida ienākumu/izdevumu nenoteiktība (t.i., risks) ir atkarīga no diviem<br />

faktoriem:<br />

varbūtības, ka var notikt kāds notikums, kas var negatīvi ietekmēt bankas<br />

ienākumus/izdevumus un pašu kapitāla apmēru;<br />

šī notikuma ietekmes lieluma uz bankas ienākumiem/izdevumiem un pašu kapitāla<br />

apmēru.<br />

Veicot bankas iedalījumu, katram no vērtējamiem darbības veidiem tika noteikta nozīmīguma<br />

pakāpe, kas tiek izmantota atsevišķo darbības veidu vērtējumu svēršanas pakāpes noteikšanai<br />

kopējā reitinga aprēķinā. Līdz ar to reitinga nolūkiem darbības veida potenciālā ietekme uz<br />

bankas ienākumiem/izdevumiem jau ir novērtēta. Šajā posmā – risku novērtējumā – tiek<br />

vērtēta tikai varbūtība, ka var notikt kādi notikumi, kas var negatīvi ietekmēt bankas<br />

ienākumus/izdevumus.<br />

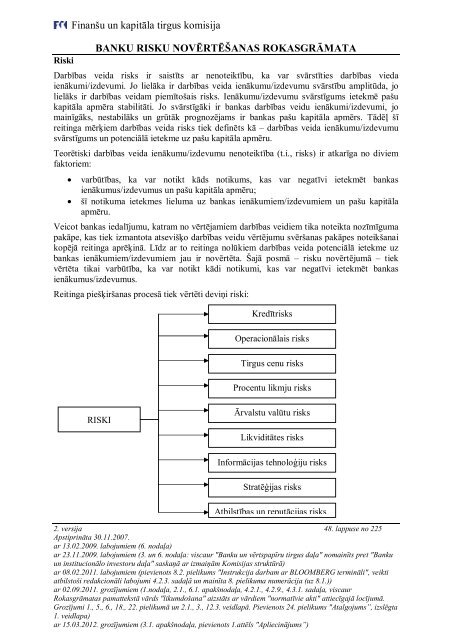

Reitinga piešķiršanas procesā tiek vērtēti deviņi riski:<br />

RISKI<br />

Kredītrisks<br />

Operacionālais risks<br />

Tirgus cenu risks<br />

Procentu likmju risks<br />

Ārvalstu valūtu risks<br />

Likviditātes risks<br />

Informācijas tehnoloģiju risks<br />

Stratēģijas risks<br />

Atbilstības un reputācijas risks<br />

2. versija 48. lappuse no 225<br />

Apstiprināta 30.11.2007.<br />

ar 13.02.2009. labojumiem (6. nodaļa)<br />

ar 23.11.2009. labojumiem (3. un 6. nodaļa: viscaur "Banku un vērtspapīru tirgus daļa" nomainīts pret "Banku<br />

un institucionālo investoru daļa" saskaņā ar izmaiņām Komisijas struktūrā)<br />

ar 08.02.2011. labojumiem (pievienots 8.2. pielikums "Instrukcija darbam ar BLOOMBERG termināli", veikti<br />

atbilstoši redakcionāli labojumi 4.2.3. sadaļā un mainīta 8. pielikuma numerācija (uz 8.1.))<br />

ar 02.09.2011. grozījumiem (1.nodaļa, 2.1., 6.1. apakšnodaļa, 4.2.1., 4.2.9., 4.3.1. sadaļa, viscaur<br />

Rokasgrāmatas pamattekstā vārds "likumdošana" aizstāts ar vārdiem "normatīvie akti" attiecīgajā locījumā.<br />

Grozījumi 1., 5., 6., 18., 22. pielikumā un 2.1., 3., 12.3. veidlapā. Pievienots 24. pielikums "Atalgojums”, izslēgta<br />

1. veidlapa)<br />

ar 15.03.2012. grozījumiem (3.1. apakšnodaļa, pievienots 1.attēls "Apliecinājums”)